每年最高省30%

康惠保旗舰版2.0上线已有一段时间,这款产品的最大特点是轻中症变为可选责任,这样一来在投保时可以灵活选择是否添加。不过有些人也因此变得非常纠结,究竟在买百年人寿康惠保旗舰版2.0时,康惠保旗舰版2.0好不好?值不值得买?那家今天就为大家介绍一下这款——康惠保旗舰版2.0。

投保年龄:0-50周岁

保障期间:至70岁,

终身最长交费期间:30年

等待期:90天

投保职业:1-6类

智能核保:有

重疾保障100种重疾,60岁前赔付160%基本保额,60岁及以后赔付100%基本保额

中症保障(可选)20种中症,最高赔付2次,每次赔付60%基本保额

轻症保障(可选)35种轻症,最高赔付3次,每次赔付30%基本保额

前症保障20种前症,可赔付1次,赔付15%基本保额

恶性肿瘤二次赔(可选)首次重疾豁免后期保费,若首次重疾为恶性肿瘤,间隔3年再次确诊,赔付120%基本保额;

若首次重疾非恶性肿瘤,间隔180天后确诊恶性肿瘤,赔付120%基本保额

身故保障(可选)18岁前,赔付已交保费,18岁后,赔付100%基本保额被保人豁免轻症、中症、重疾豁免后期保费,合同继续有效

重疾保额高:60岁前确诊重疾,可赔160%基本保额保障责任灵活:除了重疾、前症必选,中症、轻症、恶性肿瘤二次赔、身故责任均可自由选择投保

交费期短杠杆低:30岁以上最长只能20年交,不能选择30年交,保障杠杆没有最大化

1. 0-40岁最高70万,41-50岁最高40万,成年学生、家庭主妇累计重疾风险保额<50万,无业人群累计重疾风险保额<30万;

2. 选择保至70岁,必须捆绑身故责任;

3. 选择“身故保险金” 责任时,仅可为本人、未成年子女投保;

4. 较轻急性心肌梗死、微创冠状动脉介入 手术(非开胸手术)和激光心肌血运重建,三者仅赔付其一,赔付后另外两个病种轻症责任终止;

看重保障全面,重疾保额高,性价比高

康惠保旗舰版2.0是重疾险的标杆产品之一,性价比非常高,随着重疾新规实施,康惠保旗舰版也迎来升级。

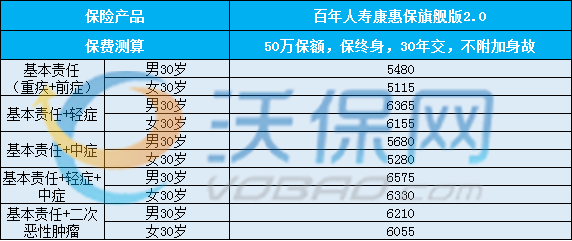

相比之前,康惠保旗舰版2.0的主要变化是,根据新规范调整了病种定义,取消了男女特定疾病、少儿特定疾病责任,新增了前症责任、身故赔保额责任。投保仅选择前症、轻症、中症、重疾,不附加身故、癌症二次赔,保障期为终身,30岁男性50万保额,每年保费是6575元,目前来看,竞争力较大,保障最大的亮点是60岁前重疾可以赔160%,保额充足。

康惠保旗舰版虽然可以灵活选择保到70岁、或保终身,轻中症、身故、癌症二次赔也可以灵活选择是否投保,但实际规则中,有诸多限制,比如保到70岁必须投保身故责任、超过30岁或35岁保终身就不能选择30年交。

目前来看,康惠保旗舰版2.0价格优势明显,保障也非常全面,适合追求高性价比的朋友考虑,不过,目前市面上新定义重疾险产品还在陆续推出,也可以保持关注和对比。

如果您对康惠保旗舰版2.0这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!