每年最高省30%

出生28天以内的宝宝是没办法购买商业保险的,因为保险公司要规避先天疾病的风险。

但有一种保险刚出生就可投保,那就是少儿社保。

少儿社保是国家福利保险,可为宝宝提供最基本的医疗保障,性价比很高。

少儿医保还有以下优势:

保费很便宜:投保金额一般不超过200,大部分家庭都负担得起。

投保限制少:不会因为孩子的健康状况而被拒保,哪怕有病史或先天、遗传性疾病,都可以获得长期而稳定的保障。

可报销疾病类门诊费用:宝宝的抵抗力差,可能会经常出现咳嗽、发烧等小问题,一定程度也会造成经济负担,少儿医保可以报销门诊医疗费。

办理新生儿医保,有三点要注意的地方:

要先上户口再办医保:各地办理的具体流程可能各有不同,如果不清楚的可以先打电话询问,或者直接去社区居委会、社保所问清楚。

直接办理银行卡绑定交费:保持银行卡有一定存款,方便自动续费,以免断缴期间无法报销。

要在宝宝出生3个月内办理:这样办理之前的医疗费也可以报销。如果超过3个月不到1岁办理的,办理次月开始享受医保待遇。超过1岁办理的,要等到次年1月1日才能享受医保待遇。不同地区可能会有区别,但是早办理早享受是没错的。

给0岁小孩买保险该买哪些险种?按照什么顺序买?

最常见的健康险有四种:重疾险、医疗险、意外险、寿险。

给孩子只需要买前三种。因为寿险一般是为了人在离世后无法赡养老家人,小孩没有这种家庭责任。

给孩子买保险的顺序如下:

必买的有三档:少儿医保、意外险和重疾险:

意外险也非常便宜,孩子充满好奇心,奔跑嘻戏,容易碰到各种意外,意外险很实用。购买时注意意外医疗的赔付条件,最好是不限社保用药,这样很多自费药也能报销。

啥都感兴趣啥都想试试,又不懂得好好保护自己,难免会有各种意外发生。

2017年中国疾控中心数据显示:我国儿童意外伤害占儿童死亡总量26.1%,4000万中小学生遭遇过意外伤害,1360万需要门诊治疗,335万需要住院,20万正常功能受损,40万致残。

少儿意外风险的特点是:频次高、伤害低。像摔伤、烧烫伤、动物咬伤、锐器伤害等,都是常见的少儿意外伤害原因。

重疾险对儿童也非常重要,以儿童高发的白血病为例,治疗费用少则20万,多则50万,即使癌症控制得当,后续的康复、护理费用也将长期伴随。

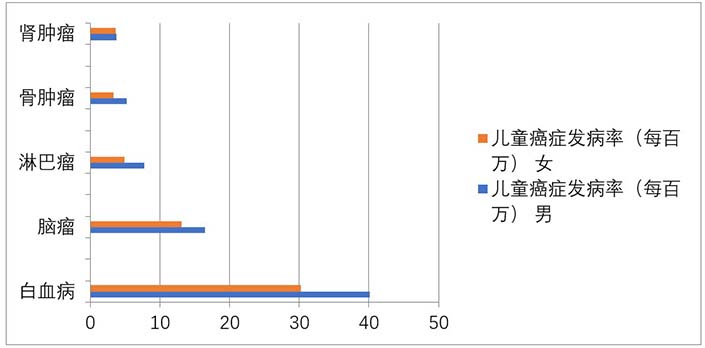

此外,根据《2014年恶性肿瘤发病和死亡分析》中统计的数据来看:

儿童阶段的癌症主要为血液、脑、淋巴等造血系统及神经系统癌症。

其中白血病的发病率最高,其次是脑瘤和淋巴瘤,男孩癌症的发病率要高于女孩。

除此之外,其他的少儿高发重疾,如手足口重症、地中海贫血等,这些病的治疗都需要几十万的费用,足以拖垮一个年轻的中产家庭。

利用重疾保险分担孩子的医疗费支出是有必要的,而重疾这类的健康保险也应当是每个家庭必备的。

所以在孩子购买重疾险相对便宜的阶段,可以尽量配高额度。即使买终身重疾险,也比成人买要便宜得多。