每年最高省30%

在这个提倡大众创新、万众创业的时代下,当一个企业想要转移经营风险时,雇主责任险和团体意外险是老板们经常会选择的险种。

一般来说,在企业生产用工方面,为了规避风险,企业主可以投保的保险主要有工伤保险、雇主责任保险、团体意外险这三种。

虽然投保人都是企业,但大多数企业在投保时,并不是很了解这三个险种的区别,如果一味追求高性价比,可能在理赔的时候,才发现买错了保险。

一、首先小编来给大家科普一下,到底是什么是雇主责任险、团体意外险、工伤保险呢?

什么是雇主责任险?

简单来说就是保的雇主的责任。

雇主责任险承保的被保险人(即雇主)所雇用的员工在受雇期间从事保险单所载明的与被保险人的业务有关的工作时,因遭受意外事故而受伤、残疾、死亡,或患有与职业有关的职业性疾病,根据法律或雇用合同应由被保险人承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿。

什么是团体意外险?

即团体意外伤害保险,是一种以团体方式投保的人身意外保险形式,而其保险责任、给付方式则与个人意外伤害保险相同。

团体意外险不管员工是否是因为工作原因造成的伤害,都会保障!

什么是工伤保险?

工伤保险,又称职业伤害保险。

工伤保险是强制企业为员工建立的保障。通过统筹的方法,由企业缴纳工伤保险费,建立工伤保险基金。当劳动者在生产经营活动中遭受意外伤害或职业病,并由此造成死亡、暂时或永久丧失劳动能力时,工伤基金给予劳动者必要的经济补偿的一种社会保障制度。这种补偿既包括医疗、康复所需费用,也包括保障基本生活的费用。

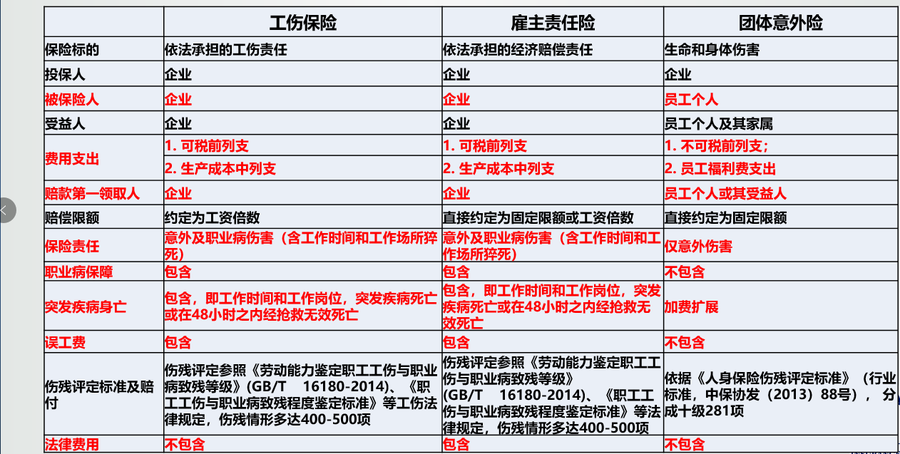

二、雇主责任险、团体意外险、工伤保险的区别在哪里?

三、几个常见的关于雇主责任险、团体意外险、工伤保险的问题解析

1、团体意外买不买?

团体意外险,属于企业给予员工的福利,保的是员工本人,其受益人是员工及员工的法定受益人。 团体意外险的理赔金会直接给到员工或其家人账户,因此从法律角度讲,员工有权再像企业索赔的。所以险福利再好,也不能规避员工因工伤向企业索赔的风险!

但是在现在人才市场竞争机制下,企业要留住人才,福利必不可少! 要给员工足够好的福利,团意险是个很不错的选择。可以附加重疾保障、疾病身故保障等。能给员工一个360度无死角保障,哪个员工会嫌多呢?

2、雇主责任险能替代工伤保险吗?

《工伤保险条例》第62条规定,“依照本条例规定应当参加工伤保险而未参加工伤保险的用人单位职工发生工伤的,由该用人单位按照本条例规定的工伤保险待遇项目和标准支付费用。”

不论用人单位是否投保工伤保险,对存在劳动关系的员工,都要承担工伤保险的责任。

只投保雇主责任险,用人单位的法律风险和责任风险得不到充分保障。雇主责任险约定了保障责任,赔付责任不全,也约定了每人每次事故赔偿限额,也存在赔偿不足的问题。

因此,雇主责任险不能替代工伤保险。

3、投保方案如何搭配比较好?

为了更好的保障企业的稳定发展,工伤保险和雇主责任险可以很好地转移用工意外风险。在工伤保险基础上,企业可以加保雇主责任险,转移雇主对雇员的工伤意外责任。

如果企业的预算充足,在雇主责任险的基本上,再去增加员工的福利,购买团体人身意外险或其它医疗补充保险,以增加员工的安全保障,体现企业对员工的人身关怀。

4、有了工伤保险,还有必要投保雇主责任险吗?

最高人民法院《关于审理人身损害赔偿案件适用法律若干问题的解释》明确:“雇员在从事雇佣活动中遭受人身损害,雇主应当承担赔偿责任。”

在工作期间,如果发生了工伤意外,即便工伤保险的赔偿项目较多,但还是不能覆盖到全部的项目。如:

康复期间的停工留薪

康复期间的护理费

五六级伤残的伤残津贴

五至十级的一次性伤残就业补助金

除工伤赔付之外的费用,以上的费用还是需要用人单位来承担的。因此,雇主不仅需要支付有关的医疗、抚恤、善后费用,而且可能还要面临员工 或家庭的诉讼等法律费用。

购买雇主责任保险,从根本上讲,把雇主承担的有关责任风险转移给保险公司,既有利稳定企业经营,让雇主免受纠纷的困扰及额外的费用支出,又保障了员工的权益,这无疑是一项双赢之举。

5、工伤保险是福是祸?

从员工的角度来讲工伤保险保障很全面,不但涵盖工伤医疗、伤残保障、身故保障,还有停工损失补偿、家人抚恤金等等保障。

但是从企业的角度讲,员工一旦鉴定工伤,需要企业接下来承担的责任也是无比繁重的,比如按月支付的伤残津贴、一次性就业补助金、如果不能离职还需要缴纳至退休的社保费等等。如果没有购买工伤保险,企业承担的责任更重,因为由工伤基金支付的部分也将由企业承担。

四、案例分析

刘先生今年45岁了,是一家企业的老员工,在工作期间不幸遭遇意外风险受到重伤。医院治疗期间,花了2万住院费,同时做了伤残鉴定,根据鉴定结果,赔偿5万。

假设企业为员工投保的是团意险

保险公司赔偿给张先生残疾金5万元。其余的住院费、伤残费等相关费用也都会由公司全部赔偿。

假设企业为员工投保的是雇主责任险

保险公司将会赔偿单位应该承担的所有费用,然后经过公司再赔偿给张先生。

从这个案例可以看出,雇主责任险方案下,可以将企业所需承担的风险降到最低,减少企业的损失。

从现实中的很多案例来看,员工或其家属在获得工伤保险赔付后,可能继续向公司提出索赔。

意险是直接给予员工的保障,让员工有归属感,是一种员工福利。员工获得保险公司赔付后,仍然有向企业索赔的权利。

作为工伤保险的有效补充,企业应优先考虑配置雇主责任险,当保额不能达到期望额度时,再考虑用团体意外险做补充。让宝贵的预算发挥出最大的效用!

小编对雇主责任险、团体意外险、工伤保险的解析就到这里啦,大家现在有没有对这三者有更清楚的认识了呢!

可以多多关注沃保网,更多保险小知识等你来学习!欢迎点击在线咨询,免费获得保险专家服务!