每年最高省30%

↓

可以看到,这三款产品均接受70周岁的人群投保,投保人群范围广。

此外,我们再来看看这三款产品的主要区别:

1. 缴费方式

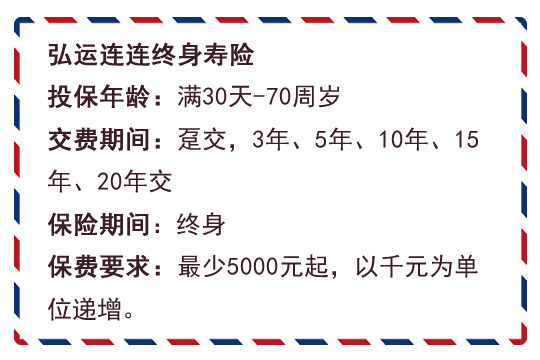

万年禧和传世壹号的缴费方式可选趸交、3/5/10年交。

而增多多的缴费方式更为灵活,可选3/5/10/15/20年交。

2. 起投保费

这三款产品的起投保费都不相同:

·增多多趸交5000元起,年交1000元起,月交200元起;

·万年禧起投门槛为10000元起;

·传世壹号趸交50000元起,期交10000元起。

相比之下,和泰增多多的起投门槛更低,更适合预算不高的朋友选择,投保压力也会更小。

而万年禧及传世壹号,更适合经济较为宽裕的朋友选择。

3. 给付比例

这三款产品的身故和全残保障的给付比例也有细微差别。

其中,增多多及传世壹号的给付比例为:

·18-40岁:160%;

·41-60岁:140%;

·60岁以上:120%。

而恒大万年禧的给付比例为:

·18-40岁:160%;

·41-60岁:150%;

·60岁以上:120%。

假设被保人在41-60岁期间身故或全残,投保万年禧能拿到的金额会更多。

4. 增额比例

增额终身寿产品除了应该关注产品的保障内容外,“增额比例”也不容忽视。

毕竟,在缴费期完成后,保单的现金价值和身故金额每年都会按照约定的增额比例递增,一直持续至终身。

以上的三款产品,增多多的增额比例为3.6%,传世壹号为3.8%。

而恒大万年禧的增额比例达到了现今同类产品的最高水准:3.98%。

不过,除了产品的基本形态、增额比例以外,产品的现金价值及内部收益率也同样值得我们重点关注。

我们以30岁男性,年交10万,10年缴费,共100万为例,看一下这三款产品的收益如何:↓

可以看到,万年禧和传世壹号的回本速度是持平的,均在第8个保单年度时回本。

其中,万年禧在该保单年度的现金价值为885641元,比已交保费多出85641元;

传世壹号此时的现金价值为829000元,比已交保费多29000元。

而增多多的回本速度,相较于以上两款产品更慢,得在第8个保单年度才能够回本,此时的现金价值为1095172元,比已交保费多95172元。

另外,这三款产品的IRR表现如下:

传世壹号的IRR整体表现较为平稳,基本能够在3.40%上下浮动。

而万年禧的IRR相较于传世壹号要更高,在50岁时,IRR为3.68%,后期表现非常优秀。

和泰增多多的前期收益率相比其余两款产品要更低,40岁时IRR为1.65%。

但随着时间的增加,增多多后期的收益率会追平传世壹号。