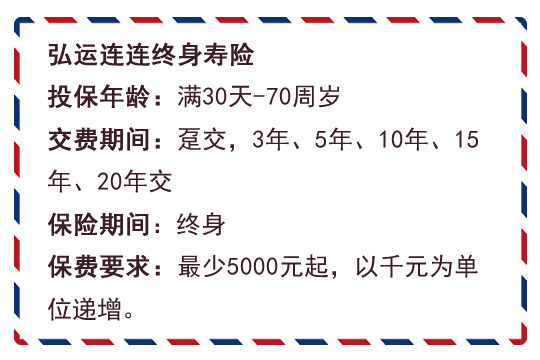

每年最高省30%

一、什么是增额终身寿险

增额终身寿险,顾名思义,就是保额会增加的终身寿险。增额终身寿险与其说是保人,不如说是保钱(锁定利率)。

像意外险,医疗险,重疾险我们需要关注保障的范围,免赔额,免责条款等等,非常多的内容需要关注。

对于增额终身寿就非常简单,存钱,增值,主要关注现金价值增长(增额终身寿险本质上是寿险,也一直有身故责任,前期可以从图中看到,身故保额前期高于现金价值,到一定时间后就一样了,就是身故和退保拿的钱一样)。

△增额终身寿险累计保费,保额和现金价值曲线图

传统的寿险很多时候并不太受人待见,因为往往钱要死后才能拿到,传统的定额终身寿险一般是保额恒定。保单的现金价值(退保可以拿的钱)增长比较慢,所以这种保单默认是死后或者全残才能拿的钱。

增额终身寿险呢,前期身故杠杆低,身故保障属性弱,而保额随着时间逐渐推移,杠杆越来越高。还有很重要的一点就是,增额终身寿险的现金价值(退保可以拿回的钱)比较高,普遍在缴费期满左右就可以追上已交保费,增额终身寿险虽然也是身故赔钱,但是由于现金价值高,一定年限后,身故赔的钱和退保的钱是一样多的,所以增额终身主要关注的是现金价值(想更深入了解现金价值,请看:保单的现金价值是什么意思)。

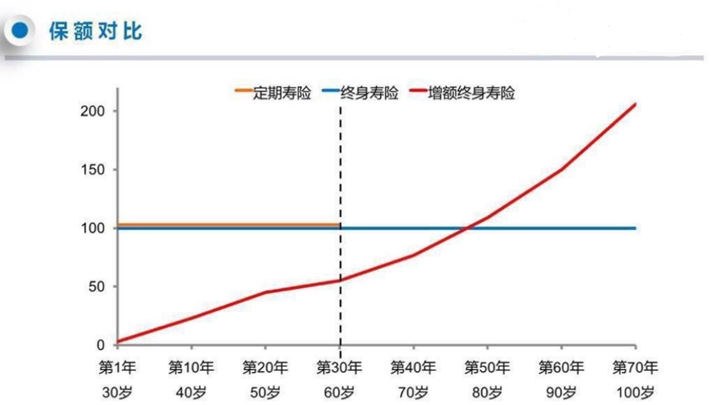

下图是普通寿险和增额终身寿险保额随着时间变化的对比。

△定期寿险、终身寿险和增额终身寿险的保额增长对比图

综上,增额终身寿险简单来说就是存钱进去,增值,然后要用的时候拿出来。可以看作是一个会不断长大的存钱罐,是中长期资金稳健规划的一个工具。

二、增额终身寿险的优点

1、中长期收益中上

上面说到增额终身寿险保额和现金价值的增长只是图形的演示,那我们来看其中一款产品具体的数据。

可以看到,短期来说,第8年才回本(现金价值超过已交保费);第10年的时候,内部收益率(即复利)3.36%,折合单利4.1%;如果时间继续拉长,20年单利4.66%,30年单利5.59%,50年单利8.37%,70年的话,折合单利达到13%。更重要的是,这个利益是明确写在合同里的,是确定的!

注:以上案例演示是为了理解产品之用,具体还需以保险合同利益为准。

二、资金运用灵活

相对于年金产品(定时定额领取),增额终身寿的灵活性大大提高(主要就是因为现金价值高)。部分退保,全额退保和保单贷款,这几个操作都是建立在现金价值的基础上。

部分退保就是如果到期账户现金价值有100万,我不需要全部退,我只要20万,那可以退保20万,其余的80万继续在账户里增值。

全额退保就是直接全部退掉,拿回全部的现金价值,合同终止;

保单贷款是投保人可以向保险公司贷款,贷款金额最高是现金价值的80%,每半年一个循环,利率不高(现在普遍5-6%),并且贷款期间保单的现金价值继续增长,相当于贷款利率仅需3%左右,再便宜不过了。

3、安全

随着资管新规的实施,公认的可以认为无风险的金融产品大概有3种,50万以下的银行存款,国债,人寿保险合同。

增额终身寿险属于人寿保险合同,即使承保的保险公司破产倒闭,法律规定保单也会依法转让给其他保险公司,保单是继续有效的,投保人的利益不变。何况在中国,保险公司成立非常严苛,过程监管非常严格,保险公司破产的概率极低。

三、增额终身寿险的不足

前期流动性差

如果10年的缴费期,通常要第8年左右才回本(现金价值大于已交保费),前期现金价值低,如果急需资金退保会有损失,也就是前期的流动性差。不过也有部分公司的增额终身寿回本很快,一次性缴费的话,第二年末就回本了,适合资金需要灵活规划的人,要根据不同的需求和资金状况来规划。

四、适合的人群

1、中长期稳健理财规划的

因为上面说到的,增额终身寿险前期现金价值比较低,退保会有损失,前期的收益差,所以短期要用的资金进来反而会蒙受损失或者收益低,计划3-5年要用的资金不建议购买。但如果5-10年后可能用到,也可能不用到继续放,那么则可以考虑短时间缴费,那么回本就快,如果10年到期还不用那继续存,要用则取出。如果时间拉长到几十年,其预期利益是可以吊打现在的很多理财产品的(更何况未来如果利率下行,理财产品的收益还可能会进一步下滑)。

2、强制储蓄的

事物具有两面性,刚才说的增额终身寿险前期流动性差的缺点,如果对于想要强制储蓄的人来说,那未尝不是一个优点。前期退保有损失,那么就强制继续执行,集腋成裘,久而久之一笔钱就存了下来了。

3、教育金和养老金储备的

对于未来一定会发生的事件,如教育和养老,那么可以提前设立一个账户,定期往里面存钱,也是细水长流,不至于到期需要用钱的时候,需要突然拿一大笔钱。这款做教育金非常灵活,如果到时候不需要用到,那可以继续存,作为自己的养老储备。

短期来看,这款产品回报并不高;但中长期来看,这种产品灵活又不失收益,可以作为大部分人中长期理财固收部分配置的一把利器。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!