每年最高省30%

随着新老重疾险定义的交替,信泰人寿的旗舰重疾险--超级玛丽系列,又迎来了它的升级新版本--超级玛丽旗舰版2021!依旧保持着保障很灵活的责任,可以自由选择心脑血管、恶性肿瘤、少儿特疾多赔的保障,那么,超级玛丽旗舰版2021好不好?跟着小沃一起来看看!

超级玛丽旗舰版2021谁能买?与超级玛丽3号max对比?

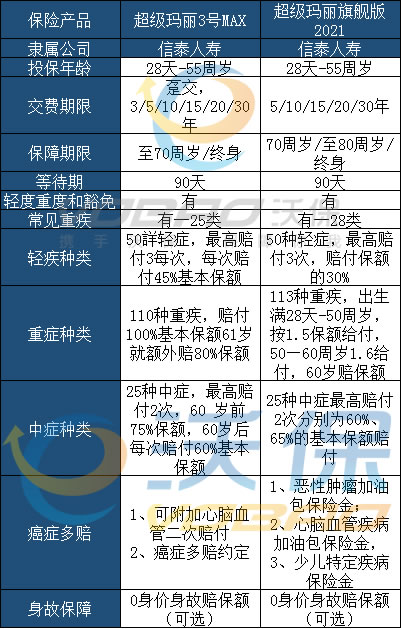

这款产品适合出生28天--55周岁的人群投保,最长缴费期限是30年,承保方式灵活,可以选择定期的保到70、80岁或者作为储蓄型重疾险保障终身,关于详细保障内容详情如下图:

与超级玛丽3号max对比,有以下区别:

1、保障期限不同:

由之前保到70岁和终身,调整为保障到70、80岁或终身,让客户有保障更长的权益;

2、承保责任与赔付额度不同:

要提起超级玛丽3号max和超级玛丽旗舰版2021区别,最大的就是保障内容上:

(1)轻症:老版本的3号max轻症--赔付45%基本保额,3次都是,而新定义的超级玛丽旗舰版2021,严格按照银保监会的标准,控制在30%保额,压缩了15%保障;

(2)重症:由之前的110类升级为113类,多出了3类重疾,并且超级玛丽3号Max在60岁前,重疾赔付180%,但是超级玛丽旗舰版2021最高只能赔160%保额,虽然比起旧定义来逊色一些,但是在新定义重疾险中赔付比例依旧很出色,过去的就留在过去。

(3)中症:由之前赔2次赔保额75%、60%保额的比例降低为60%、65%。

3、附加条款不同:

保留了之前恶性肿瘤二次赔、心脑血管疾病二次赔的保障外,还可以附加--少儿特定疾病保险金,对于少儿投保更友好了,30周岁的18类少儿特疾可以额外赔付100%保额,相当给力。

针对上述3点外,超级玛丽3号max和超级玛丽旗舰版2021区别还有价格的区别,由于新定义的2021版本还未公布最终价格,因此在这里就无法展开对比.

虽然从保障内容上而言,新版本的2021款比起老版本来略逊色一些,但是在新版本定义的重疾险中还是非常有市场区分度的,赔付比例依旧是一流。

超级玛丽旗舰版2021优缺点?

主要优势:

1、重疾保额相对高:这款产品虽然不如超级玛丽 3号max,60岁前确诊重疾直接可以赔付到180%保额,但是50周岁前按1.5倍赔付,50-60岁之间可赔160%基本保额,也还可以;

2、交费期长杠杆高:和之前一样,还是可以选择30年缴费,用每年最低的保费撬动最高的保障,还有轻、中疾病保费豁免,进一步提升了保费豁免最大含义;

3、附加保障责任灵活:除了重疾、轻疾、中症自带必选,对于恶性肿瘤加油包保险金、心脑血管疾病加油包保险金、以及少儿特定疾病保险金身故责任均可自由选择投保,满足了家族疾病史、少儿等特殊人群投保。

不足之处:

轻症有不足:这是大趋势,赔付比例从之前的45%降低到了30%,是银保监会规定的,另外这款产品有隐形分组,就是赔了A类同类型疾病,就不陪B类,实际种类50种有一定凑数,这也是不少具备轻症重疾险的“通病”了。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更合适的保险方案!