每年最高省30%

①以前重疾险多是疾病发生后一次赔付。从2月1日起,按照新规,一些疾病将按照轻重两级赔付。

②赔付的病种数量增加,将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病,并适度扩展保障范围。

③首次引入轻度疾病定义,将恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心疾病,按严重程度分为重度疾病和轻度疾病两级。

分级也可以让保费用在更合理的地方,轻症赔付只赔一部分的保额,所以保单还是继续有效的。

而且未来重疾险趋势也偏重早检查、早治疗的趋势,那么轻症及中症检出率会逐步上升!

总的来说,相对于2007版旧规范,新规范无疑是更加准确、全面,为消费者提供的保障更加有针对性的。

二、新规好还是旧规好?

其实这个并没有好坏之分,我给大家举个例子:2020版重疾定义规范的主要变化之一是将恶性肿瘤区分成轻度、重度两类,将原属于恶性肿瘤的TNM分期为Ⅰ期或更轻分期的甲状腺癌划归为恶性肿瘤-轻度,也就是甲状腺癌按轻症赔付。

这里确实甲状腺癌赔付的更少了,但是治疗甲状腺癌I期的费用并不高,我们买的保额高一点,就算是按轻症赔也是完全能覆盖治疗费用及收入损失的。

而且按轻症赔完之后,我们保单的重疾保障仍然还有,以后再遇到其他花费大的重疾时,也还有保险兜底不是。

还有朋友会问:我之前的保单会受影响吗?

以前的保单是不受新规的影响的,仍然按照以前合同条款执行。

另外还有“择优理赔”,购买了旧版重疾险、满足条件的客户也都不必担心自己保障买得太早、没赶上新规政策!

三、那么有什么新规重疾险推荐吗?

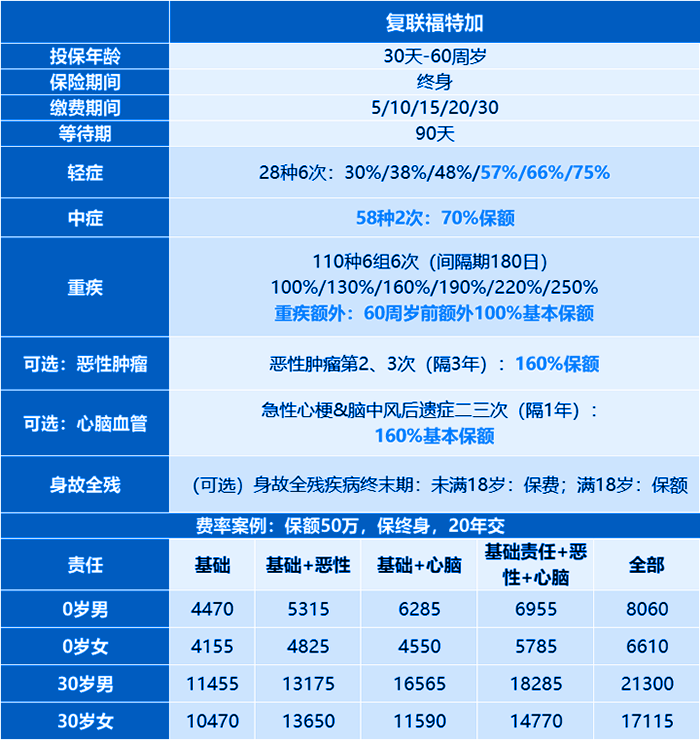

1、复星联合福特加重疾

重疾:6组6次,每次30%保额递增,60岁前额外100%保额!也就是如果买了50万保额,60岁前出险,可以获得100万理赔!这个保障真心实在、强悍!

中症:2次,每次70%保额

轻症:6次,30%保额起步,最高可达70%保额

2、复星联合妈咪保贝新生版

新妈咪的价格相对比老产品便宜一些。

3、百年康惠保旗舰版2.0

整体看下来,责任非常好,并且性价比也依然很棒,百年独有的前症保障使它成为赔付门槛最低的重疾!

4、昆仑健康保普惠多倍版

仍然延续2次不分组的风格,保障全面无任何bug,且特定疾病赔付条件更宽松,还有恶性肿瘤医疗津贴。

价格略提升一些,但不可否认,依然是非常有竞争力的产品!

5、复星联合健康阿童木1号

阿童木1号,由复星联合健康承保,产品形态非常好,额外赔付,等待期也更加短,针对甲状腺癌症做了特定的保障进行补充,这将是一种趋势。

小沃对于产品的介绍可能不够详细,如果您还有不明白的地方,都可以点击在线咨询进一步了解,我们会分配专业的保险从业人员和您联系,解答您的疑问。