每年最高省30%

康惠保2.0旗舰版是一款完全依照重疾险新规设置的重疾险产品,是在康惠保2.0和康惠保旗舰版的基础上升级调整而来。那么康惠保2.0旗舰版到底怎么样?和康惠保2.0有哪些区别?一起来和小沃一探究竟吧。

百年康惠保旗舰版2.0怎么样?

关于这款产品, 由于是新重疾出台后,百年人寿推出的第一款新重疾,预计是在1月底上市,所以现在大多数消费者对它的保障内容还不清楚,废话少说,看下图:

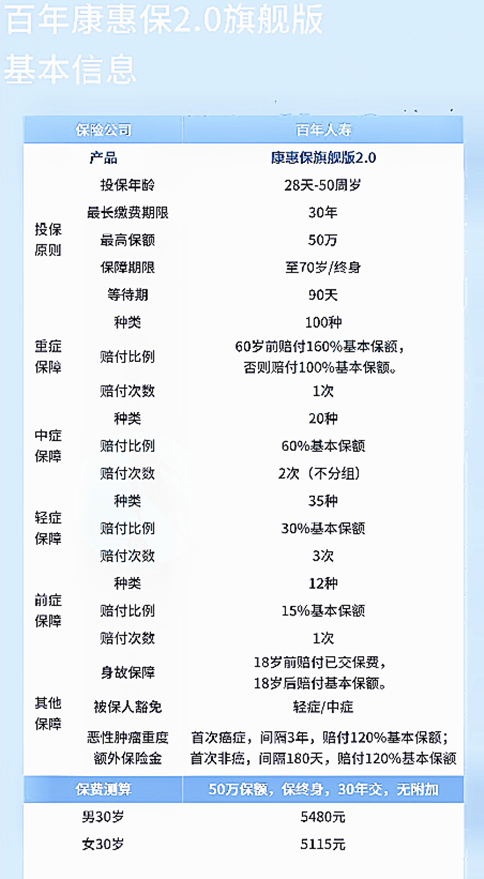

1.投保原则

投保年龄:28天-50周岁,投保年龄范围不算特别宽广,但也能覆盖大部分人群。

保障期限:保至70岁/终身,既可以为消费者提供阶段性疾病保障,又可以提供终身稳定的疾病保障,投保较为灵活。

最长缴费期:30年,缴费期较长可以有效减轻消费者的保费压力,充分发挥保险杠杆作用。

等待期:90天,和大多数同类产品差不多,等待期不算长。

2.疾病保障

重疾保障:保障100种重大疾病,约定60岁前重疾出险赔付160%基本保额,否则赔付100%基本保额。

中症保障:保障20种中症,不分组赔付2次,每次赔付60%基本保额。

轻症保障:保障35种轻症,不分组赔付3次,每次赔付30%基本保额。

前症保障:保障12种前症,赔付15%基本保额。

3.其他保障

身故保障:被保人未满18岁,在保险期间身故,保险公司赔付已交保费;被保人已满18岁,在保险期间身故,保险公司赔付基本保额。

被保人豁免:被保人在保险期间患合同约定轻症/中症,保险公司豁免其后续保费,且保单依旧生效。

恶性肿瘤重度额外保险金:被保人在保险期间首次确诊癌症,3年后再次确诊癌症,赔付120%基本保额;被保人首次患除癌症外其他疾病,180天后被确诊癌症,赔付120%基本保额。

4.保费测算

经保费测算,30岁男性投保50万保额,保终身,30年缴费,无附加责任的情况下,年交保费为5480元。以上就是这款产品的保障内容,可以看到它针对重疾,60岁前出险可以赔付160%基本保额,能提供较大力度的重疾保障。此外,它还能为消费者提供身故和前症等保障,能提供较为全面的保障,且保费也不贵,30岁男性投保50万保额,保终身,30年缴费,年交保费为5480元,性价比还不错。

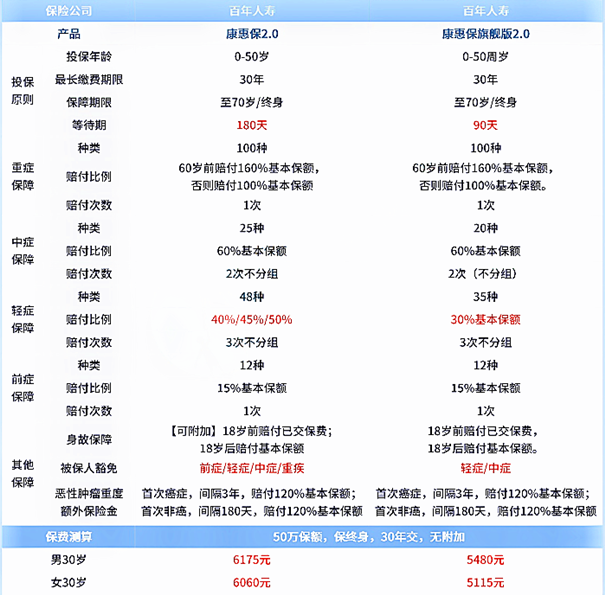

和康惠保2.0有哪些区别?

1.等待期

康惠保2.0的等待期为180天,而康惠保旗舰版2.0的等待期为90天,相比之下,康惠保旗舰版2.0的等待期更短,相当于是延长了保险的保障期限,对消费者更为友好。

2.轻症赔付比例

康惠保2.0保障48种轻症,不分组赔付3次,按40%/45%/50%的比例,逐次递增赔付,而康惠保旗舰版2.0保障35种轻症,不分组赔付3次,每次赔付30%基本保额。相比之下,康惠保2.0轻症赔付比例更高,提供的轻症保障力度更大。不过需要注意的是,重疾新规规定重疾险轻症赔付比例不能超过30%,康惠保2.0不符合重疾新规,下架调整是肯定的。

3.保费豁免

康惠保2.0的被保人豁免触发条件是被保人在保险期间患合同约定前症/轻症/中症/重疾,而康惠保旗舰版2.0的被保人豁免触发条件是被保人患轻症/中症。相比之前康惠保2.0被保人豁免触发更容易,对消费者比较有利。

总结

总的来说,在康惠保2.0即将下架之际,百年人寿预计推出新定义重疾险康惠保旗舰版2.0补齐重疾险下架的空缺,让消费者不至于在旧定义重疾险纷纷下架后,无产品可选,还是比较不错。从康惠保旗舰版2.0的保障内容来看,它基本能满足大多数消费者的疾病保障需求,保障也比较全面,对新定义重疾险有需求的消费者,可以按需选择。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费在线咨询”,获取更适合您的保险方案!