每年最高省30%

复星联合六六六重疾险的核保宽松!像肺结节、抑郁症和乙肝大三阳等疾病,一般重疾险都是拒保,但是复星联合六六六重大疾病保险都有标体承保或加费承保的可能性!而复星联合健康近期又推出了“择优理赔”政策,让这款产品多了一个加分项。

今天小沃就带大家简单了解一下复星联合六六六重疾险的择优赔付和宽松的核保政策,以及它的缺点,适合的人群。

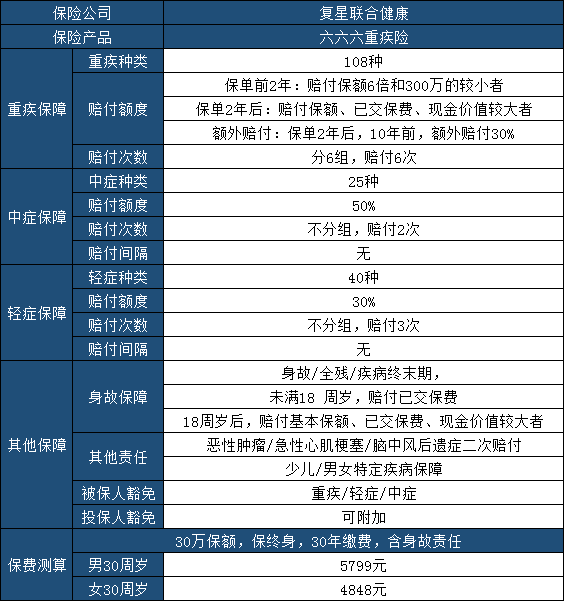

复星联合六六六重疾险具体责任介绍:

复星联合六六六重疾险:择优赔付+放宽核保

1、择优赔付

自重疾新规出台以来,各大保险公司的重疾险产品都开始陆续下架调整,很多朋友开始左右为难,投保旧重疾险产品又害怕调整后不能获得最优赔付,而对新重疾险产品又不了解,害怕被坑。

别担心,复星联合健康最近推出的重疾险“择优理赔”政策恰好可以帮大家打消这一困惑。

择优理赔简单来说就是一句话:投保旧定义重疾险后,重疾新旧定义哪个理赔条件更优就选择哪个理赔!

比如甲状腺癌,旧定义可能是赔付100%基本保额,而新定义中,轻度甲状腺癌最高只赔30%,显然旧定义赔付对用户更有利,那么进行赔付时就按旧定义进行赔付。

除了复星联合六六六重大疾病保险外,国富人寿嘉和保重疾险也可以择优理赔,而且这款重疾险产品即将下架。

2、放宽核保

对于目前市面上很多重疾险来说,面对甲状腺结节和乳腺结节等疾病的投保是非常不友善的,都有拒保的可能,而复星联合六六六重疾险支持智能核保,且核保宽松。

下面我们就以甲状腺结节和乳腺结节两种疾病为例,具体分析一下:

1、甲状腺结节

复星联合六六六重疾险对甲状腺结节的核保规定分为未手术和已手术两种情况:

在未手术的情况下,发现结节超过1年,且近半年内甲状腺超声检查为TI-RADS1/2级,可正常承保;若甲状腺超声检查结果为TI-RADS3级,则选择除外承保;

在已手术的情况下,治疗后转为良性,且术后痊愈1年以上,而且复查结果无异常的,还可以正常承保。

2、乳腺结节

复星联合六六六重疾险对乳腺结节的核保规定,也分为未手术和已手术两种情况:

在未手术的情况下,已发现结节/肿块超过1年,且近半年内乳腺超声检查结果为BI-RADS1/2级,可正常承保;若乳腺超声检查结果为BI-RADS3级,则同样选择除外承保;

在已手术的情况下,治疗后转为良性,且术后痊愈1年以上,而且复查结果无异常的,还可以正常承保。

可见,复星联合六六六重疾险对带病患者是比较友好的,核保比市面上同类重疾险产品更加宽松,带病投保人群可优先考虑这款产品。

复星联合六六六重疾险有哪些优缺点?

1、优点

(1)核保宽松,智能核保支持加费

复星联合六六六重疾险的核保政策,与同行业相比有绝对的优势,比如常见的肺结节、精神疾病类,都可以选择除外或者加费承保,真的是非标体的福音。

另外,复星联合六六六重疾险的智能核保支持加费,包括甲亢、乳腺癌家族病史、尿酸升高、哮喘等21种常见疾病;

线上投保支持加费承保,直接可以在智能核保得出结果,简化投保流程。

(2)不捆绑身故责任

不同于一般的多次赔付重疾险,大部分会强制绑定身故赔保额,复星联合六六六重大疾病保险则是可选赔保额或赔现价两种;

投保人可根据自身实际需要,灵活选择,如果选择赔付现价,可以有效减轻预算不足人群的缴费压力。

2、不足

(1)2年内不赔重疾保额

要说到复星联合六六六重疾险的缺点,那么不可不提的是投保后的2年之内,如果罹患重疾,只能赔医药费,这点就显得有点不足,远不如其他重疾险。

(2)保费稍贵

复星联合六六六重疾险的保费比市面上同类重疾险产品都要贵,所以奶爸建议除非你是有抑郁症/肺结节/大三阳等的带病投保人群,否则还是尽量选择其它高性价比的重疾险产品。

看完优缺点,我们再看看复星联合六六六重疾险主要适合哪些人群:

1、儿童

复星联合六六六重疾险的设计对于儿童十分有利,儿童确诊初次发生一种或多种少儿特定疾病,在获得重大疾病保险金的前提下,会按基本保险金额的30%给付额外少儿特定疾病保险金;

另外,儿童投保保费低,儿童生命周期长,保障上还可以,对儿童来说性价比还是很不错的。

2、身体有异常的人群

对于常见的结节、大三阳、精神类疾病等,这类疾病通常保险公司都不太友好,多数会拒保,但这款产品健康告知宽松,智能核保宽松,因此解决了已病人群无险可买的困境。这类人群可以重点关注。

总结

复星联合六六六重疾险在多次赔重疾险中属于价格偏高的,但对乙肝大三阳、肺结节、抑郁症等人群是非常友好的,大家可以根据自己的实际情况,按需选择。

如果你对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!