每年最高省30%

2018 年 10 月:J 先生投保了 30 万信泰的百万无忧重疾险。

2020 年 5 月:住院诊断 “急性脑梗死”,出院时左侧身体偏瘫。

2020 年 12 月:复查诊断为左侧中枢性面瘫,左上肢肌力 2 级,左下肢肌力 3 级。

2020 年 12 月 9 日:申请脑中风后遗症的理赔,按照旧定义是不满足理赔条件的,但是当天下午却收到 30 万重疾理赔金。

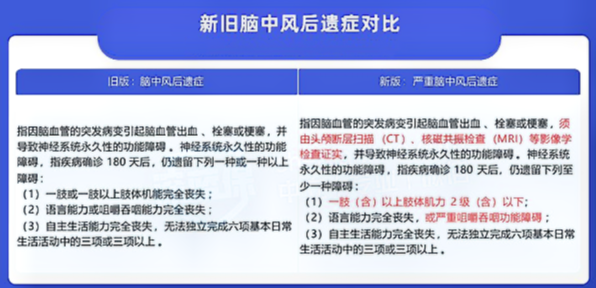

为什么会获得这笔理赔金?就是因为符合更宽松的新定义理赔条件,小沃为大家整理了一张表:

按照旧定义:J 先生没有达到肢体机能完全丧失,是不能赔的。

按照新定义:J 先生左上肢肌力 2 级,符合理赔条件,按新定义就可以理赔。

(PS:该案例信息来源于网络)

什么是重疾险择优理赔?

意思是:现在买旧规重疾险产品,发生理赔,新、旧规两套标准,哪套对消费者有利就按哪套赔!

距离市场上部分的老重疾险下架还剩不到帮个月时间,也就是还可以在这半个月中进行购买,挑选择优理赔政策,那么选择择优理赔政策对我们有什么影响呢?根据小沃数据调查,市面上有11家保险公司实现这个“重疾择优理赔政策”,如下:

可以看到,都是我们比较大的保险公司,都比较敢做。

对于保险公司来说,这个择优理赔政策,在一定程度上提升了公司的理赔率,也就是重疾险改革后,不赔的接着赔,然后这样做的结果就是比没有择优理赔政策加入的保险公司理赔率高、压力也增大一点,所以这11家公司,想必大家也发现了都是出名、大牌、年保费收入很不错的保险公司,目前这个政策刚出现,所以一些主打性价比的保险公司可能不会加入。

至于对我们的影响,首先我们都知道,赔不赔前提是要罹患合同上的疾病。择优理赔的病种是银保监会统一规范的25种重疾!小沃举部分例子如下:

病种1详细解析:

冠状动脉搭桥术,新定义理赔更合理旧定义中要求必须接受风险和损伤更大的开胸手术,才能按重疾获赔。但是医学技术进步迅速,现在只要做切开心包的微创手术就可以得到治疗。风险和损伤都大幅度降低。如果按照旧定义才能获赔,那是非常不合理的。而在择优理赔buff加持下,只需按照新定义做心包手术,就可按重疾标准得到赔付。

这里再分享上图中,太平人寿保险公司的择优理赔一览表:

举个例子:

假如现在投保了一份旧规下的重疾险,一年之后不幸确诊了I期甲状腺癌,根据旧规,I期甲状腺癌归属重大疾病,赔付100%的保额;根据新规,则归属于轻疾,最多赔付30%保额。两边同时参考,旧规门槛低,所以按照旧规理赔100%保额。

再比如,现在投保了一份旧规下的重疾险,一年之后患冠心病,需要做冠状动脉搭桥术,采用了微创的“切开心包”手术,并没有开胸,按照旧规要求开胸,则不能获得重疾理赔;按照新规,切开心包即可满足理赔条件。两边同时参考,新规门槛低,所以按照新规,可以获得重疾理赔。

总结:择优理赔,让被保人“脚踏两条船”,这里的两条船指重疾新规、旧规,让被保人两头赔!

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!