每年最高省30%

接横琴人寿的通知: 横琴无忧人生2020的下架时间定在1月31日。 虽然现在重疾险下架不是什么意外的事情,但是无忧人生2020在小沃看来,是非常有必要进行投保的!为什么这样说?接着往下看看吧。

无忧人生2020亮点展示:

自2020年年初上市,无忧人生2020迅速成为重疾险中的爆款。

首先是它的基础保障足、赔付比例高;可以附加18种少儿特疾额外赔付、癌症二次赔付和心脑血管疾病二次赔付。

其次,健康告知与核保条件相对宽松,对带病投保人群非常友好。

目前保定期及消费型版本已经下架,只剩下保终身、捆绑身故责任的计划。

不过,即使捆绑了身故责任,无忧人生2020的保障力度在重疾险产品中依然非常占优势。

详细解析:

1、60岁前高杠杆,重疾最高赔160%保额

无忧人生2020重疾可增额赔付。50岁前患重疾,可赔付150%的基本保额;50-60岁间,可赔付160%的基本保额。投保50万,如果50岁前得了合同约定的重疾,可以赔75万;50-60岁得了合同约定的重疾,可获赔80万。这个赔付额度,和同类产品相比表现非常突出。

2、轻中症递增赔付,额度高

中症依次赔付60%、65%保额;轻症依次赔付40%、50%、55%的保额、值得一提的是,常见的轻微脑中风后遗症,同类产品一般会列为轻症,而无忧人生2020按照中症进行赔付,赔付比例也高。

3、可附加癌症和心脑血管疾病二次赔、少儿特疾双倍赔

无忧人生2020除了基本保障充足,可选责任也同样优秀。

除了可附加恶性肿瘤二次赔、心脑血管二次赔,还可以附加少儿特定疾病双倍赔付。

恶性肿瘤二次赔付的具体为:

首次重疾为癌症:间隔3年,再次患癌,能赔120%保额;

首次重疾非癌症:间隔1年,再次患癌,按照120%保额赔付。

4、等待期内出险赔付有优势

很多重疾险产品的等待期有180天,而无忧人生2020只有90天。

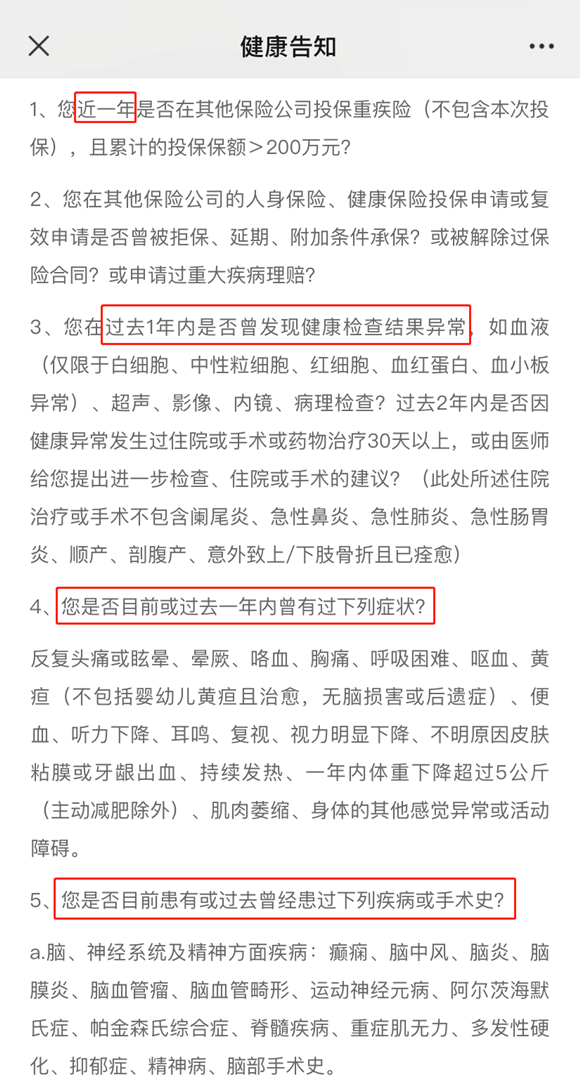

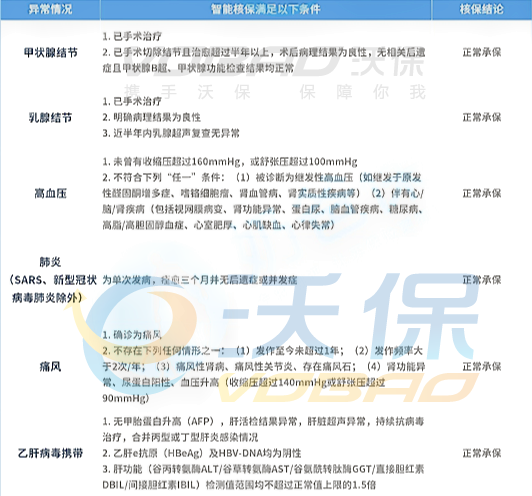

有甲状腺结节、乳腺结节、高血压可以买无忧人生2020吗?

无忧人生最大的亮点之一,就是它的健康告知和核保条件宽松,适合健康状况不佳的人投保。

1、健康告知更宽松

大部分重疾险的健康告知,会问及2年内的健康检查异常状况。

而无忧人生2020只问1年内的健康检查异常,相对来说问询范围更加宽松。

而且无忧人生2020的健康告知不问及BMI,如果是肥胖且健康的人群可以重点考虑无忧人生2020。

2、带病投保更友好

身体有些毛病,无法通过无忧人生2020的健康告知,首先可以尝试智能核保。

乙肝病毒携带只要能够满足条件,即可以标体投保无忧人生2020:

(1)无甲胎蛋白升高(AFP),肝活检结果异常,肝脏超声异常,持续抗病毒治疗,合并丙型或丁型肝炎感染情况

(2)乙肝e抗原(HBeAg)及HBV-DNA均为阴性

(3)肝功能(谷丙转氨酶ALT/谷草转氨酶AST/谷氨酰转肽酶GGT/直接胆红素DBIL/间接胆红素IBIL)检测值范围均不超过正常值上限的1.5倍

另外,无忧人生2020对甲状腺结节、乳腺结节、高血压、乙肝病毒携带、痛风、肺炎这几种常见疾病,都有机会正常承保,且核保条件相对宽松,如下图:

值得一提的是,无忧人生2020在12月对甲状腺疾病、乳腺疾病、代谢及营养疾病等8类大产品疾病进行了核保升级,部分原本会被拒保的情况,有机会变成加费甚至正常承保。

我们以心血管疾病为例,如图:

可以看到,在调整前,窦性心动过速需要达到“心率不超过100次/分且无心脏病或异常症状”的条件,才可以以标体承保。

而窦性心动过缓则需要达到“心率不低于50次/分且无心脏病或异常症状”的条件,才可以正常投保。

但是,无忧人生2020对该病种调整后,进一步优化及放宽了窦性心动过速和窦性心动过缓的核保具体细节,增加了加费承保的结论。

即,在调整之后,只要是心率100-109次/分的窦性心动过速和心率41-50次/分的窦性心动过缓,都可以加费承保。

而且,如果现在是以“除外承保”或“加费承保”投保无忧人生2020,2年后如果身体恢复健康,还可以向保险公司申请复议取消,审核通过后即可正常承保。

这对带病投保的朋友来说无疑是一项重大利好。

总结 :

横琴无忧人生2020从上市到1月31号下架,不到一年时间,销量是相当好的,小沃建议追求保障全面、身体有些小异常的朋友,考虑一下无忧人生2020。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!