每年最高省30%

信泰人寿的达尔文3号可谓让人眼前一亮,60岁前重疾额外赔80%保额,赔付比例创新高,可以说是当下重疾险市场的王炸。那投保前要注意什么呢?小沃整理了相关的10个问题,投保前建议先看看。

1、身故责任是否要附加?

达尔文3号很人性化,不管是保定期还是保终身都可以自由选择是否附加身故责任,很多人在纠结是否要附加身故责任,小沃整理了下相关费率变化,大家可以自行参考下图:

可以看到,加上身故责任之后,保费大概增加了两到3千左右。这也能理解,相当于就是多了一份保终身的寿险责任。

这里要提醒一下大家,如果说想控制预算不加身故责任,那么一定要记得补充一份定期寿险,以防突然身故却得不到赔付,给家庭经济造成巨大冲击的情况。

2、心脑血管二次和恶性肿瘤二次是否都要选上?

这两项责任其实保费变化还好,两样都加上,保费也就贵了1500左右。如果说有相关家族病史的,不用多说,建议是直接附加上。

3、高性价单次赔付和多次赔付重疾险纠结要如何选择?

当可选择的产品多了,大家就开始变得纠结了,比如当高性价比单次赔付的达尔文3号遇上多次赔付的守卫者3号,而且这俩保费差距还不大的时候,就要朋友来问了,该怎么选择呢?

小沃觉得:

如果说只打算买30万的保额,建议是选择达尔文3号,毕竟本身保额不是太高,就要更多考虑额外赔付的比例,达尔文3号60岁前额外赔80%。

如果是买50万以上的保额,可以尝试做一个组合,比如30万的守卫者3号+20万的达尔文3号,这样两个产品的优势都能享受到,还可以兼顾达尔文3号对最高保额的限制要求。

4、高发疾病额外赔这一项优势如何?

达尔文3号有一个创新性的赔付优势,那就是特定的中症、轻症额外赔:

(1)中度脑中风额外60%保额赔付

根据《中国脑卒中住院患者危险因素研究报告》显示脑卒中患者1年累积复发率为5.62%,2年累积复发率8.49%,3年累积复发率9.86%,4年累积复发率10.39%。国外有文献报道缺血性脑卒中后1-2年复发率高达14%-17%,10年累积复发率为40%。

由此可见,脑卒中的复发在临床上非常普遍。所以呢,在这一项上多一次赔付,无疑是一大利好政策。

(2)高发轻症额外赔付45%基本保额

极早期恶性肿瘤或恶性病变、不典型心梗/微创冠状动脉搭桥术/微创冠状动脉介入术可额外赔付1次。

要知道,包括原位癌在内的极早期恶性肿瘤或恶性病变发生率是很高的,在泰康人寿2019理赔白皮书中显示,原位癌的出险率高达33%。而且按照第二版重疾定义意见稿来看,后续的新产品中,原位癌可能不保。

达尔文3号不仅赔,还多赔1次,获赔率和保障力度都加大了一层。

不典型心梗/微创冠状动脉搭桥术/微创冠状动脉介入术,这几个概念对于大部分心血管疾病患者来说,想必一点都不陌生。

微创冠状动脉搭桥术或微创冠状动脉介入术也是治疗心脑血管疾病的常用方式。

但是,北京安贞医院心脏外科中心杨秀滨主任就曾在公开对外发表的文章中提到过:静脉桥十年通畅率在50%左右,也就是说十年后大概有50%几率再次发生桥血管堵塞。

所以,一旦不幸罹患心血管疾病,再次心梗或需要二次搭桥/介入手术的情况比较多见,额外多一次赔付,保障也就更多一分。比如买了50万保额,在这一项上可以额外多赔22.5万元。

值得注意的是:

·上面提到的这些高发轻症和中症疾病,发病率大多集中在60岁之后。

·以脑中风和心血管疾病为例,在我国,男/女性脑中风的平均发病年龄是65.5岁和67.6岁,冠状动脉介入术患者平均年龄是62岁。

·相关数据也显示:脑中风、心肌梗塞、冠状动脉搭桥术、冠状动脉介入术,这4种疾病在60岁前的发生率合计是15~20%,而60岁后的发生率是80~85%。

所以,我们在考虑这些疾病的赔付时,不光要看赔付额度,还要看保障伴随的时间。

达尔文3号的轻、中症额外赔付是一直伴随整个保障期,比市面上某些中/轻症指定在60岁前才有额外赔付的产品要实用得多。

不然在发生率高的60岁后这个年龄阶段反而没有了额外赔付保障,就不划算了。

5、如果已赔付轻症保险金,同一病因的轻症后来演变为重疾,对于重疾责任是否赔偿?按多少保额赔?

重疾按照保额赔付,不会扣除已赔付轻症。

6、投保地区是否有限制?

达尔文3号仅支持信泰人寿有分支机构所在的地区投保。

只要是投保时居住地、工作地、户籍地三者有一项是在分支机构所地区的,都可以直接投保。

如果不符合要求的,小沃不建议直接投保,建议先咨询自己的保险咨询顾问,挑选其它高性价比的产品。

7、医保卡外借过是否支持投保?

如果是有医保卡外借给别人买药或支付医疗费用的情况,需要提供被保险人近2年的体检报告,申请人工核保。

这里小沃再次提醒一下大家,医保卡不要轻易外借,否则有可能买不了保险!

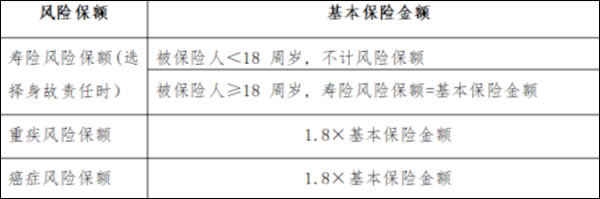

8、最高风险保额如何规定的?

达尔文3号风险保额的计算方式如下:

A类地区为:北京、上海、广州、深圳、杭州、南京、武汉(含汉口)、苏州、宁波、厦门、珠海、青岛、南通、东莞、济南、福州、佛山;

B类地区为:除A类地区外,其他信泰人寿已开设分公司的区域 。

大家可以对照查看符合自己情况的最高风险保额。

9、是否支持智能核保?

支持,如果健康告知有部分问题,可直接进入智能核保页面,如实回答相关问题即可,如果需要人工核保的可以等到6月底人工核保系统上线后再进行核保。

10、甲状腺结节/乳腺结节是否支持投保

如果已手术治疗且近半年内甲状腺B超、甲状腺功能或乳腺B超检查结果均正常,可标体承保。

未进行手术治疗,且半年内检查结果结节有明确分级,分级为1~2级的,可标体承保。

信泰达尔文3号保障全面,不管是重疾、轻症、中症,赔付保额都是领先市场水平,亮点多多。只是投保前一些问题还是要多注意。如果对这款产品还有疑惑,可以点击在线咨询,我们有专家会一对一为你详情解答哦~~