每年最高省30%

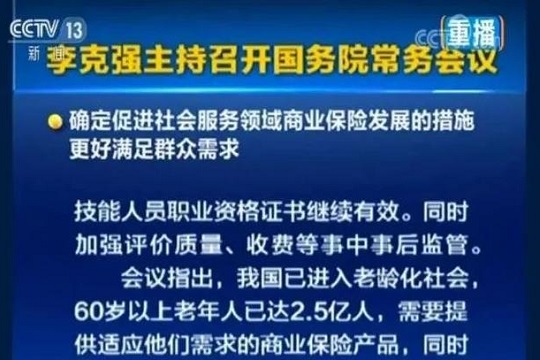

为此,要积极发展社会服务领域商业保险,为更有力应对老龄化提供支撑,满足群众其他保险保障需求。

会议确定,一是加快发展商业养老保险,优化养老保险结构。借鉴国际经验,支持开发多样化的养老年金保险产品和适应60岁以上老人需求的医疗、意外伤害等保险产品。加快发展商业长期护理保险。

目前,我国60岁以上老年人已达2.5亿,占总人口的17.9%,65岁及以上人口约1.67亿,占总人口的11.9%。

而按联合国定义,当一个国家或地区65岁及以上人口占比超过7%时,意味着进入老龄化社会;达到14%,为深度老龄化;超过20%,则进入超老龄化社会。

且与目前中国老龄化相伴而生,更令人焦虑的是人口年龄结构变化:2000年,我国65岁及以上人口比重是7.0%,0-14岁人口比重为22.9%;2018年,我国65岁及以上人口比重达11.9%,0-14岁人口占比降至16.9%。

2019年4月10日,《中国养老金精算报告2019-2050》发布。中国社科院预测,到2035年,养老保险基金结余将耗尽。2019年,平均2个多缴费者赡养1个离退休者,到2050年,几乎是1个缴费者赡养1个离退休者。

而中国老人未来该如何养老?是当前社会,乃至国家都面临的现实问题!

如何优雅的老去?

目前我们国家已经迈入了老龄化社会,60岁以上的人口在我们身边比比皆是,不去谈枯燥的数字,只想说现实的问题,我们如何优雅的老去?

世界银行给出的答案是三大途径,第一个靠社保,第二靠企业年金,第三靠个人自己养老。

社保的面虽然宽,但资金有限。

企业年金的面其实很窄,截止到2017年,企业年金覆盖的面只有2000多万人,主要是国有企业及一些比较好的单位。

我国有14亿人口,也就是说大部分人依靠的是第三条道路,自己准备养老金。

个人商业养老保险是以获得养老金为目的的长期人身保险,是年金保险的一种特殊形式,有利于完善多层次养老保障体系。

根据年金保险合同约定,合同持有人向保险人趸缴或分期缴纳保费,保险人将合同持有人保费集中起来投资运作,用其集中起来的资金和投资收益支付到期的年金。

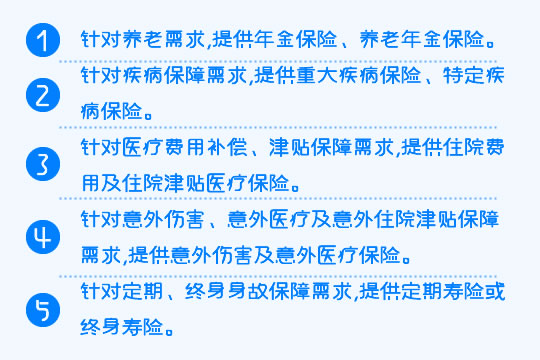

5类保险产品被寄予厚望,专家表态应尽早准备,具体来看,保险公司面向老年人的产品主要包含五类:

至于应何时准备,中央财经大学保险学院院长郝演苏表示:结合商业保险的特点和我国的实际情况来看,过去对于老龄化问题缺乏应有的重视和必要的准备。

目前解决养老保险问题应当两步走,对于已经进入养老状态的老年人主要采取社会和家庭养老方式;鼓励有条件的中青年通过商业养老保险解决未来的养老问题,减轻对于社会和家庭的养老压力。

谁需要购买商业养老保险?

① 如果你预算充足:

如果你收入稳定,而且保障型的产品已经配置足够,是可以购买商业养老保险的。商业养老保险是社会基本养老保险的补充,属于锦上添花。

② 如果你预算不足:

对于保障型产品还没配置足够的人,建议先把有限的预算放到保障型产品上,具体就是:重疾、定期寿险、意外、医疗,我们买保险一定是先保障,后理财,请不要本末倒置。

③ 如果你是自由职业者:

其实商业养老保险会更好,因为国家养老保险分为统筹账户和个人账户,只有个人账户的钱才是自己的,国家养老保险也只是保证我们一个基本的生活水平,所以这种情况下,倒不如选一个合适的商业养老保险更好。

养老规划这件事,说起来很简单,就是为了保障退休之后有钱花,只要能达到这个目标,都不失为一种好方法,比如多赚钱多存钱、开拓投资渠道、提升理财技能,保险只是其中一块,到底要不要买,主要看它能不能契合你的需求。

现实中,年金险、万能险、投连险、两全寿险等带有收益性质的保险,都可能被包装成养老保险。

推荐阅读:《单位参保和个人参保领取的养老金,哪个更多更划算?》

其实,按照产品的性质,养老保险大体可以分为两类:

1.储蓄型的产品

说白了就是买个保险把钱存起来。只要不是前几年就去退保,收益率就相对固定。

2.终身领取的年金险

这类产品,前期缴纳一定保费,等到约定的年龄仍然生存,就能每年领钱,直到终身。因为是终身领取,所以活得越久领得越多,整体收益率也就越高。

商业养老保险怎么选?

选择收益率高的产品

商业养老保险的缴费期较长,最好在年轻时投保,到50-60岁领取养老金,缴费期可能达到10年、15年,所以就需要购买收益较高的保险产品,以抵挡通胀膨胀带来的影响。

选择合适的领取时间和领取方式

商业养老保险金的领取时间,一般从50岁、55岁、60岁、65岁等几个时间段开始领取,而领取方式则有一次性领完、在一定时间内领完、每年定额领取等几种,在选择时,可根据自身退休时间的具体情况自主来定,选择合适的领取时间和方式。

商业养老保险的缴费方式对比

趸交

1. 简单快捷。

一次性缴费可以省去每年定期缴费的程序,而且也不会出现忘记缴费的情况,比较省心省事。

2. 不怕变故。

人生很多事情都是说不准的,万一本来经济情况良好有稳定收入,结果突生变故失去了稳定的经济来源,一次性已经交完保费后,就不会出现无法负担后期保费的情况。

3. 收益更高。

一般商业养老保险都会有一定的收益,一次性交齐保费,最终得到的收益也会比较高。

期交

1. 缴费压力小。

分期缴费最大的优势就是可以分散经济压力,商业养老保险的期缴也是如此。

2. 可能更便宜。

虽然期缴的保费全部加起来,从数额上来看,会比一次性缴纳的保费要高,但考虑到通货膨胀率,最终的缴费说不定还比一次性缴费要低。

好啦,今天的分享到此结束,希望小沃的文章能够对您有所帮助。如有任何疑问可"免费咨询"!小沃愿为大家一对一详细解答!