每年最高省30%

为什么说是新型产品呢?主要从两个方面来说:

第一,病种多了,重疾100种,轻症50种。重疾的病种超过60种的话,“噱头”的成分较高,但是轻症还是有必要说一下的,目前市场上轻症病种的平均水平是20多种,长城延展到50种确实是一个优势,因为轻症相对重疾而言更容易获得理赔;

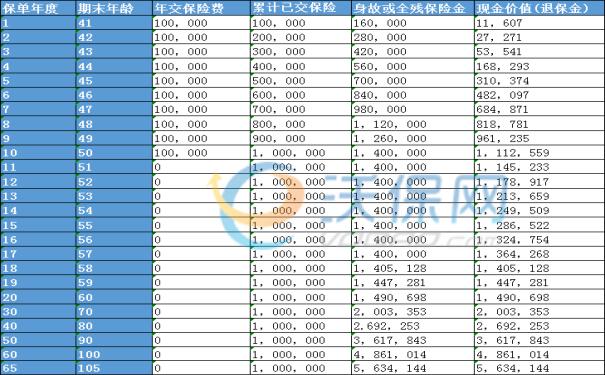

第二,这款产品投保时可以在70岁、75岁、79岁三个时间点当中选择一个时间点领取祝寿金(祝寿金为100%所交保费),并且领取祝寿金后所有的保障均不受影响。

目前市场上病种最多,保障比较全面的终身重疾险,相对来讲最便宜的就是天安的健康源(80种重疾,35种轻症)。健康源相比康健人生,同样的保额保费要低,但是没有祝寿金,那我们在这两者之间究竟应该如何选择呢?小编今天给大家清晰展示一下两者的区别。

以30岁男士,10万保额,20年缴费为例如果投保健康源和投保长城的康健人生(选择70岁领取祝寿金),长城的缴费是3040元/年,天安的健康源是2276元/年,这样的一个差距我们应该怎么看待呢?

长城相比天安贵了33.57%。那这个差距折算成保额是什么概念呢?花同样的保费,比如天安也交3040元/年,那天安重疾的保额可以买到13.4万。

具体哪个产品相对更有优势呢,我们可以分以下两种情况来看:

(1)70岁前发生重疾或身故,天安可以赔13.4万,长城赔10万,那天安多赔了3.4万;

(2)70岁后发生重疾或身故(发生轻症不影响祝寿金领取),长城可以多退还20年交的保费,一年3040元,20年就是60800元。

总结一下,同样的保费,70岁前发生重疾,天安可以多赔3.4万,70岁后发生重疾,长城可以多赔付6.08万。具体如何选择呢?不妨斟酌一下啦。

假如您觉得有30-40%的概率70岁前不得大病,那一定是长城的合适,因为总体获得利益较多;

如果您很担心患重疾,那就选天安的,或者就选个定期的保障。保险产品的选择归根结底还是需要与我们的需求相匹配。

那从绝对值的角度,长城这款产品有一个特质大家要关注一下:

1. 小编大致算了一下,有70岁、75岁、79岁三种领取祝寿金的选择,如果都采取20年缴费,男性到40岁,选择70岁领取祝寿金的话,保费就会出现倒挂(倒挂的意思就是总保费大于保额),40岁男性,20年交费,年交保费是5100元,总保费为102000,总保费高于保额,但是倒挂也不一定亏,还是刚刚说的,如果70岁前不发生重疾,还是赚的;

2. 如果选择75岁领取祝寿金,男性44岁、女性45岁就会出现保费倒挂的情况;

3. 如果选择79岁领取祝寿金,男性46岁,女性48岁会出现保费倒挂。

当然,倒挂的问题也不难解决,保险产品有辣么辣么多,咱们也不要单一的比较和看待。就像刚才的问题,我到底应该投天安,还是投长城,就很纠结了,那你可以都买嘛,把它们组合一下,天安50万,长城50万,您的这个需求同城保险代理人可以帮您解决的。