每年最高省30%

长城人寿最新升级推出的长城山海关永乐版终身寿险(2024),是一款年复利3%的增额寿新品,能附加万能账户二次增值,可自主选择将保单收益转换为养老年金领取,还有双被保人、指定第二投保人等多种实用权益可享!

投保年龄:出生满30日至70周岁

保障期限:终身

交费方式:一次交清、3年交、4年交、5年交、6年交、7年交、10年交、15年交、20年交

有效保额递增比例:3%

身故或全残保险金:

被保人为一人:

(1)被保人年龄小于18周岁身故的,按现金价值、已交保险费年度数×年交保险费两者中的较大者给付。

(2)被保人在交费期间内身故或全残,且年龄大于18周岁(含)的,将按现金价值、已交保险费年度数×年交保险费×给付比例两者中的较大者给付。

(3)被保人在交费期间届满后身故或全残,且年龄大于18周岁(含)的,将按现金价值、已交保险费年度数×年交保险费×给付比例、当年度保险金额三者中的最大者给付。

被保人为二人:

(1)两名被保人中一人先身故或全残,另一人后身故或全残,后身故或全残的被保人年龄小于18周岁的,将按后身故或全残的被保人现金价值、已交保险费年度数×年交保险费两者中的较大者向后身故或全残的给付,同时合同终止。

(2)两名被保人中一人先身故或全残,另一人后身故或全残,后身故或全残的被保人在交费期间内身故或全残,且年龄大于18周岁(含)的,按后身故或全残的被保人现金价值、已交保险费年度数×年交保险费×给付比例两者中的较大者向后身故或全残的被保人给付,同时合同终止。

(3)两名被保人中一人先身故或全残,另一人后身故或全残,后身故或全残的被保人在交费期间届满后身故或全残,且年龄大于18周岁(含)的,将按后身故或全残的被保人现金价值、已交保险费年度数×年交保险费×给付比例、当年度保险金额三者中的最大者给付,同时合同终止。

(4)若两名被保人同时身故或全残,或者无法确定两名被保人身故或全残的先后顺序:

①若两名被保人身故或全残时各自的年龄均小于18周岁的,或者均大于18周岁(含)的,向两名被保人各自的身故或全残保险金受益人分别给付50%×身故或全残保险金,同时合同终止。

②若一名被保人身故或全残时年龄小于18周岁,另一名被保人身故或全残时年龄大于18周岁(含)的,先向年龄小于18周岁的被保人的身故或全残保险金受益人给付本合同已交保险费年度数×年交保险费与50%×身故或全残保险金两者中的较小者,再向身故或全残时对应的到达年龄大于18周岁(含)的被保险人的身故或全残保险金受益人给付剩余的身故或全残保险金,同时合同终止。

给付比例:18-40 周岁 160%,41-60 周岁 140%,61 周岁及以上 120%。

保单权益:保单贷款、减保、第二投保人设置、年金转换、附加万能账户等

长城山海关永乐版终身寿险(2024)能够满足生、老、病、死的四大保障需求:

1、生:护航财富,保额节节高

自第二个保单年度起,长城山海关永乐版终身寿险(2024)的当年度保险金额在上一保单年度内的当年度保险金额的基础上递增3.0%,让保障逐年攀升;还可搭配长城金麒麟终身寿险(万能型),保单累积的现金价值进入万能账户累积生息,第5个保单周年日及之后的保险单周年日享受持续奖金,为财富提供更大的增值空间。

2、老:年金转换,养老有保障

长城山海关永乐版终身寿险(2024)投保后可通过解除合同、领取保险金、按基本保险金额变更的约定共三种方式,购买长城附加御麟君养老年金保险(2023),将长城山海关永乐版终身寿险(2024)的身故或全残保险金、现金价值作为“长城附加御麟君养老年金保险 (2023)”增加基本保险金额补交保险费及利息的交费来源,自由选择以下四项年金保障计划,涵盖保至85周岁、保至100周岁和终身的保险期间,退休后可按年或按月领取养老金,缓解养老压力,提升养老品质:

①贺寿双倍计划

平准领,八十贺寿翻倍领,保至85周岁 (对应保障方案一)

②美满金生计划

保证领,十五年期保证领,保至终身(对应保障方案二)

③友好领取计划

年年领,友好额度年年领,保至85周岁(对应保障方案三)

④百岁有约计划

长期领,百岁有约长期领,保至100周岁(对应保障方案四)

3、病:减保领取,就医能应急

长城山海关永乐版终身寿险(2024)在保障期间可申请减保,经审核同意后,可领取与基本保险金额减少部分相对应的现金价值。每个保单年度内累计减少的基本保险金额以投保时保险单上载明的基本保险金额的20%为限,减保后本合同约定的基本保险金额、现金价值会按比例减少。这笔钱可以用于就医、住院、手术,也可以用于病后康复护理,怎么用自己安排。

4、死:双被保险人、第二投保人,财富好传家

长城山海关永乐版终身寿险(2024)可设置双被保险人,如果被保险人一身故,但被保险人二继续生存,则保单依然会有效,让保障更长久,也让保单现金价值增长更持久,积累更多财富留给子女。

长城山海关永乐版终身寿险(2024)还可指定第二投保人,假设爷爷作为投保人为孙子投保,并指定自己的儿子作为第二投保人,若爷爷身故,儿子无需提供公证书或经所有继承人同意,就能直接申请成为投保人,拥有自己的保单及其所有权益,避免自己的继承人可能会因为保单利益分配问题起争端,还可以为孙子留下一笔财富,延续家业。

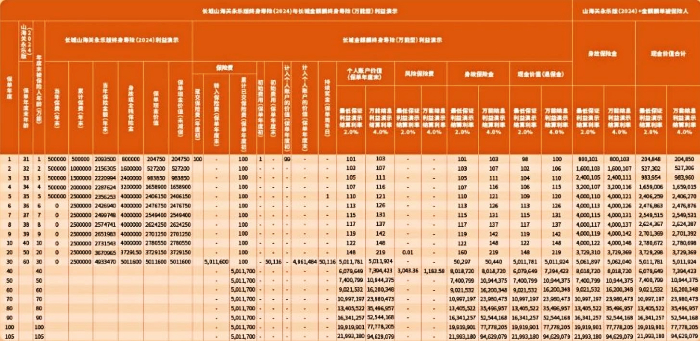

我们以30周岁男性投保为例,选择购买“长城山海关永乐版终身寿险(2024)”+“长城金麒麟终身寿险(万能型)”产品组合计划(主险可单独购买),其中,为自己投保“长城山海关永乐版终身寿险(2024)”,同时为刚满月的儿子购买“长城金麒麟终身寿险(万能型)”:

“长城山海关永乐版终身寿险(2024)”,选择5年交,每年交50万,基本保险金额为2,093,500元,保终身;

“长城金麒麟终身寿险(万能型)”趸交,保费100元,保至终身。

若他在60周岁身故,“长城山海关永乐版终身寿险(2024)”身故保险金在当个保单年度可转入“长城金麒麟终身寿险(万能型)”,其儿子还能继续享受万能账户带来的保障。

他和儿子能够获得的保单收益情况如下:

可以看到,在保单第7年,保单现金价值就超过了已交保费,实现回本;

到他60周岁身故时,身故保险金达到了5011600元,全部转入万能账户中;

在他儿子60岁时,账户内的保底保单价值已经达到了9021532元,如果按高收益率计算,则保单价值能达到16200348元;

整个保障期间他们父子随时可以通过减保取现的方式来将保单账户内的现金价值收益取出,补充自己的养老金、教育金等多项资金需求。

注:

1、上述演示为四舍五入后取整数据。

2、在上述演示中,最低保证利益演示结算利率为保险公司最低保证利率2.0%,万能结息利益演示结算利率为年利率4.0% 。

3、本利益演示基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于万能结息利益演示水平。

4、累计已交保险费指累计已交趸交保险费、转入保险费、追加保险费之和。

5、风险保险费是按月收取的,上述演示中的风险保险费为该年度各月风险保险费之和。

6、上述利益演示中,假设该保单为某月1日零时生效。

7、上述演示仅供客户参考,各项保单利益需以条款内容为准。

如果您对“长城山海关永乐版终身寿险(2024)”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!