每年最高省30%

1. 保障范围不全面

部分重疾险只保障特定疾病,而市场上已出现的重疾种类繁多,保障范围不全面的重疾险可能无法覆盖所有可能罹患的疾病。

2. 理赔门槛过高

有些重疾险设置了较高的理赔门槛,例如要求疾病达到一定严重程度或生存一定时间段,这可能会导致无法及时获得理赔。

3. 保费过高

某些重疾险的保费过高,与保障内容不相符,可能造成保费负担过重。

4. 保障期限短

部分重疾险的保障期限较短,例如只保障到60岁或70岁,而重疾发病率随着年龄增长而升高,保障期限短可能会造成保障不足。

5. 免责条款过多

重疾险合同中可能包含免责条款,例如不保障既往症或特定职业风险,这些条款可能会限制理赔范围。

6. 等待期过长

重疾险通常设有等待期,即投保后的一段时间内不保障重疾。等待期过长可能会延误理赔,在等待期内发生重疾无法获得保障。

7. 附加险陷阱

某些重疾险附加了其他险种,例如豁免保费险或身故责任险,这些附加险可能存在单独的保障范围和理赔条件,需要仔细阅读。

8. 销售误导

部分销售人员可能夸大重疾险的保障范围或收益,误导投保人购买不合适的险种。

9. 理赔难

有些保险公司可能存在理赔难的问题,例如拖延理赔、提出不合理要求等,导致投保人难以获得应有的保障。

10. 停售或调整

重疾险产品可能会因市场变化而停售或调整条款,导致投保人无法续保或保障内容发生变化。

1.选择保障疾病多的

虽然重疾保障受保监会规定,但只规定了25种高发的重大疾病,依旧有可能患上其他的重疾,所以大家在购买选择产品的时候,尽可能的选择保障疾病多的产品,当然要在自己承受范围内的才行。

2.有轻症保障的优先

重疾保障的理赔标准其实是比较严格的,病情必须严重到一定程度才能获得理赔,没有达到重疾程度的疾病,其治疗费就只能自己承担。因此,在选择重大疾病保险产品的时候,在保费相差不大的情况下,尽量选择有轻症保障的产品。

3.有豁免的优先

保费豁免是非常有用的一个功能,如果被保人在缴费期内患上轻症或者重疾,那么剩下的保险费用就不用继续缴纳了,减轻了消费者的经济压力。所以大家在购买重疾险的时候,最好选择带有豁免的产品。

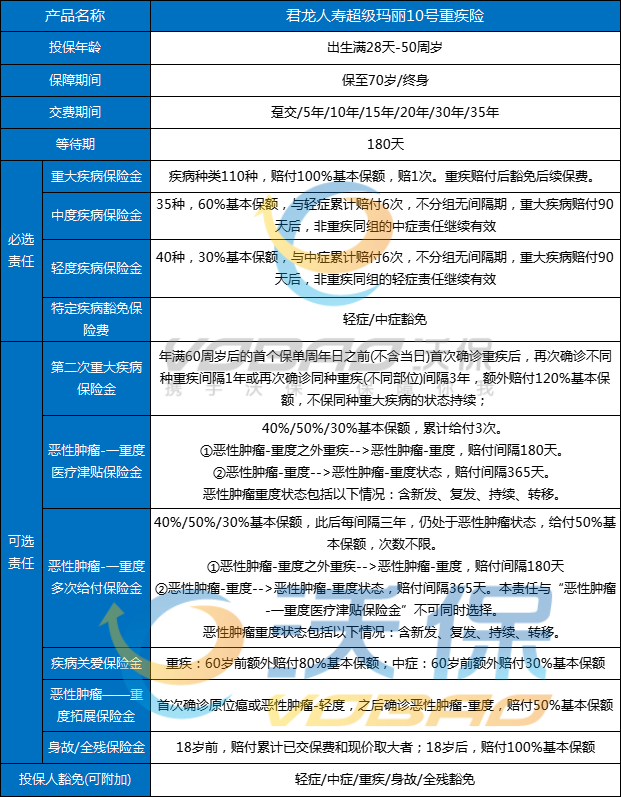

产品推荐:君龙人寿超级玛丽10号

君龙人寿最新升级重磅推出的超级玛丽10号重疾险,癌症保障不封顶,守护全面价超低,价格比超级玛丽9号更便宜,性价比再提高!

1、重疾赔后中轻症继续赔,基础责任价格低:

2、最长可选35年的交费期间,交费期间更灵活:

3、癌症拓展保险金,保障相当可观,深受消费者好评。

4、二次重疾赔更快,同种重疾也能赔

5、癌症津贴累计赔付额高达120%基本保额。

6、癌症无限赔,保障不封顶。

如果您对本篇文章重疾险有哪些保险陷阱感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!