每年最高省30%

返还型定期寿险的保费返还机制是其最大的卖点之一。在保险期限结束时,如果被保险人仍然健在,保险公司将返还所有或部分已支付的保费。这种设计使得返还型定期寿险既是一种风险保障工具,也是一种强制储蓄计划。对于那些寻求保障同时又不愿意“白交”保费的消费者来说,这是一个吸引人的选项。

图片来源于摄图网

然而,返还型定期寿险的保费通常高于非返还型定期寿险。这是因为保险公司需要在保险期间内用部分保费进行投资,以确保到期时有足够的资金返还给投保人。因此,返还型定期寿险更适合那些能够承担较高保费并且希望保险具有储蓄功能的消费者。

在选择返还型定期寿险时,消费者应该考虑保险公司的信誉、产品的保障内容、保费的高低以及返还机制的具体条款。根据市场调查,以下是几款受欢迎的返还型定期寿险产品:

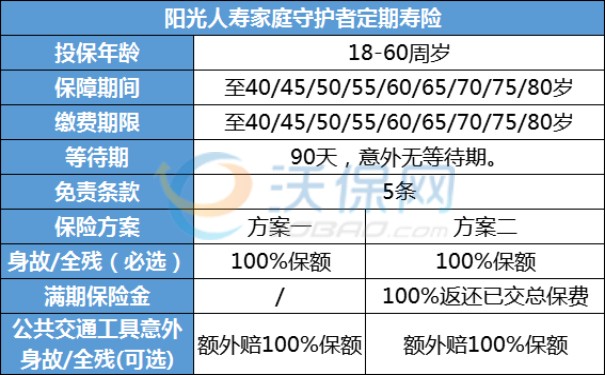

•阳光人寿家庭守护者定期寿险

1、核保宽松

阳光人寿家庭守护者定期寿险的健康告知比较宽松,核保门槛也不会很高,不要求体检,也没有BMI要求和收入限制,像高血压等常见高发慢性病,健康告知要求的是二级以上高血压才需要告知,也就是一级高血压可以直接买,最高投保额高达300万。

2、投保灵活

阳光人寿家庭守护者定期寿险提供了至40/45/50/55/60/65/70/75/80周岁等9种保障期限可选,缴费方式可年交可月交,还有两种保障方案灵活选择,能够满足不同人群的投保定制需求。

3、保费可返

阳光人寿家庭守护者定期寿险还提供了返本方案,可以附加返还保费的特色责任,如果是比较注重保本的朋友,担心保障期内没出险保费就打水漂了,可以把这项责任附加上。当然,保费也会略贵一些。

•擎天柱7号(珍藏版)定期寿险

擎天柱7号(珍藏版)是阳光人寿旗下的一款定期寿险,保障期和交费期都十分灵活。

最大亮点是0等待期,保单生效后,无论是疾病或意外身故,都可获得赔偿。健康告知较为宽松,不询问乙肝、结节等常见疾病,带病投保人群也可以投保。

保障方面,比一般寿险还多了猝死关爱金,65岁的保单周年日前发生猝死,可额外获赔50%保额。

可投保额最高可达350万,可满足高保额需求人群。

在选择返还型定期寿险时,重要的是要根据自己的财务状况和保障需求做出选择。虽然返还型定期寿险提供了保费返还的安心,但也要注意其较高的保费和可能的投资风险。建议在购买前详细阅读保险合同,理解所有条款,并考虑咨询专业的保险顾问。

通过以上分析,我们可以看出返还型定期寿险结合了保障和储蓄的双重优势,为投保人提供了一个全面的财务规划工具。选择合适的返还型定期寿险产品,可以为您和您的家庭带来长期的安心与保障。在这个基础上,您可以根据自己的需求和预算,选择最适合您的返还型定期寿险产品。

如果您对“返还型定期寿险保费给谁”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!