每年最高省30%

在谈论退休规划时,我们经常听到年金险和养老保险这两个概念。年金险是一种商业保险产品,通过定期缴纳保费,为未来提供一系列定期收入。而养老保险则是国家社会保障体系的一部分,旨在为退休人员提供基本的生活保障。

图源自摄图网

年金险通常具有较高的灵活性和个性化选项,如选择不同的投资组合和领取方式;养老保险的收益相对稳定,但通常低于年金险,因为它不涉及投资活动。

年金险和养老保险的主要区别如下:

1. 险种性质:年金险属于商业保险,而养老保险属于社会保障保险。

2. 自愿性:年金险是自愿购买的,而养老保险通常是强制性的。

3. 收益和风险:年金险可能提供更高的潜在收益,但也伴随着更高的风险;养老保险则提供较低但稳定的收益。

年金保险和养老险有一定的关联,但它们并不完全相同。

由于年金保险在一定程度上能够起到养老的目的,可以算作商业养老保险的范畴,尤其是养老年金保险。

而大家所熟悉的养老保险通常指社会保险中的基本养老保险,是国家提供的保障劳动者退休后基本生活水平的险种。

年金保险和养老险都是为了帮助人们在退休后获得稳定收入,但它们的实现方式和覆盖范围有所不同。年金保险主要通过保险公司提供,更注重个体的保障;而养老险则由政府和社会共同承担,更注重社会的整体保障。因此,虽然年金保险和养老险有一定的关联,但它们并不完全相同。

年金险和养老保险各有各的优势和缺点,在选择适合自己的退休金融产品时,个人的财务状况、风险承受能力、预期寿命和退休规划都是需要考虑的因素。

如果你愿意承担一定的投资风险以获得更高的潜在回报,年金险可能更适合你。

反之,如果你更倾向于稳定的退休生活,养老保险可能是更好的选择。

对于有计划提前进行退休金养老规划的朋友来说,该怎么挑选商业养老年金产品最划算呢?

重点看“三金”:

·领取金额:每年/月能领多少钱(当然越多越好)

·身故金:万一不幸身故了,给家人能留多少钱

·现金价值:退保能拿到的钱

产品没有完美的,以上3点不能同时兼得,而根据这3点,市面上的养老年金产品也就分成了5种不同形态。

1、年领取金额多型:

代表产品:长城八达岭典藏版养老年金险2023版

长城人寿最新升级推出的长城八达岭典藏版养老年金险2023版,延续了长城人寿以往的特色,投保灵活度极高,仅需3000元起投,加减保还明确写进合同,匹配三个领取方案,是一款高领取型年金险。

收益演示:

以40岁男性投保,年交5万,10年交,60岁领取养老金为例,三个保障方案的收益演示如下:

从上图可以看出:

方案1的高领取方案,如果活到85岁,累计领取137.64万元,领取最高;

方案3的增多多方案,如果活到100岁,累计领取224.06万元(图片有限,数据系后台演算),领取最多。

适合的人群:

①丁克,无需留钱给子女。

②对自己预期寿命有信心。

③更在乎自身生活品质,每年领取越多越好。

2、保证领取型:

代表产品:招商仁和福满满5号养老年金险(分红型)

招商仁和人寿最新上线的福满满5号养老年金险(分红型),能够保证领取20年养老年金,同时还有机会获得保险公司的现金分红收益支持减保、保单贷款、隔代投保等权益,可附加万能账户二次增值,还有机会对接入住“仁和颐家”高端养老颐养社区。

收益演示:

以30岁男性投保,年交20万,5年交,60岁领取养老金为例,另外搭配招管家2.0万能账户,趸交保费100元。对于每年获得的红利分配,他选择将其转入万能账户。若万能账户按保底利率2%演算,所得账户收益情况如下:

45岁时,保单总利益超过总保费;

59岁时,保单总利益超过总保费的2倍;

82岁时,保单总利益超过总保费的4倍;

如不作现价领取,持续累积后,保单总利益长期可超过总保费的6倍。

适合的人群:

①希望交出去的保费能获得确定的收益。

②倾向于回报明确,内心会更踏实。

3、终身现价型:

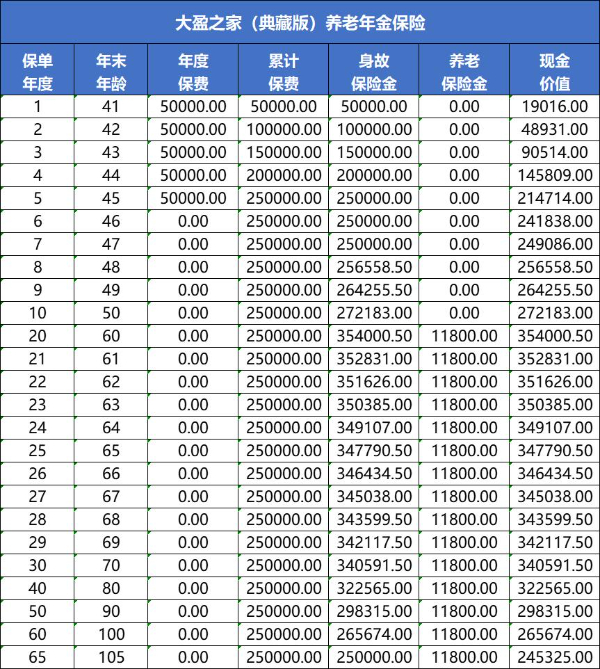

代表产品:大家养老大盈之家(典藏版)养老年金保险

大家养老最新推出的大盈之家(典藏版)养老年金保险,是一款可以当做增额终身寿险使用的高现价、高领取商业养老险,现金价值持续终身,而且投保无需健康告知。

收益演示:

以40岁男性投保,年交5万,5年交,60岁领取养老金为例,保障利益如下:

可以看到,在他60岁起开始领取养老金,每年领取11800元,领取至终身,活到老领到老;

而且高现金价值也持续终身,现金价值在他48岁时就超过了已交保费,也就是说48岁-60岁期间,他都可以根据实际需求来选择减保取现去实现更多资金规划方案。

适合的人群:

①家里有子女,希望在离开后能留钱给子女。

②希望能用来做老年大病医疗费补充,关键时期退保能及时拿一笔钱出来。

4、定期领取型:

代表产品:新华裕满堂养老年金保险

新华人寿最新推出的新华裕满堂养老年金保险,是一款专为老年人群定制的养老年金保险,次年即可领取养老年金,最长能领15年,年年给付,利益确定,还可搭配万能型产品实现财富的安心积累,让养老生活更有保障。

收益演示:

以60岁女性投保,年交1万,5年交,保10年为例,她能领取的养老金收益情况如下:

可以看到,在保单第2年开始,她每年可以领取2500元的养老金;

等到保单第10年满期时,累积领取了22500元的养老金,同时还可额外一次性领取32530元的满期金,即整个保障期间累计最高可领55030元的年金收益。

适合的人群:

适合对预期寿命没有信心的人群。

5、逐年递增型:

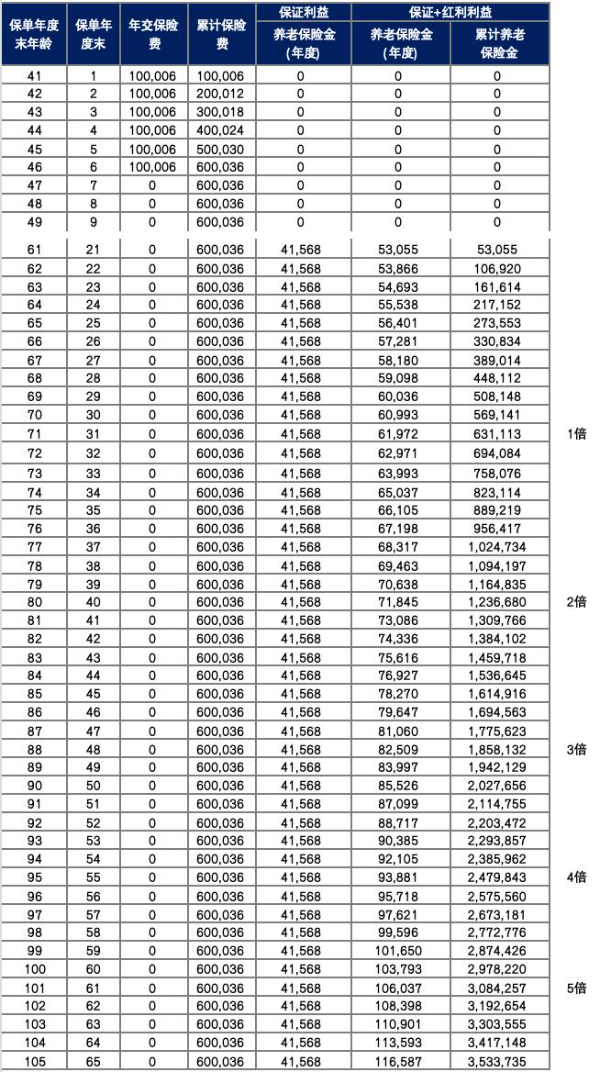

代表产品:恒安标准幸福到老长寿版终身年金险(分红型)

恒安标准人寿推出的幸福到老长寿版终身年金险(分红型),采用的是第二套生命周期表,预期收益可能会超过4%,是市面上目前领取最快的养老年金产品,最早50岁就能开始领取年金,而且年金领取金额为10%有效保额,每年都会稳定增长,保证领取20年养老年金,还能有分红收益。

收益演示:

以41岁女性投保,年交100006元,5年交,60岁领取养老金为例,她能领取的养老金收益情况如下:

可以看到,在她60岁起开始领取养老金,保底每年可以领取41568元,一直领取到终身;

再加分红的话: 61岁每年领取的养老金是53055元,65岁每年领取的养老金是56401元,70岁每年领取的养老金是60993元,75岁每年领取的养老金是66105元,80岁每年领取的养老金是71845元,85岁每年领取的养老金是78270元,90岁每年领取的养老金是85526元,95岁每年领取的养老金是93881元,100岁每年领取的养老金是103797元。

适合的人群:

有工作能力,在退休后依然有不低的工作收入,对晚年生活品质要求高的人群。

如果您对“年金险和养老保险的区别”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!