每年最高省30%

被保险人:指在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者

投保人:为被保险人本人

交费方式:趸交保险费、追加保险费

保险期间:为被保险人终身

领取方式:年领和月领

领取年龄:不早于申请时被保险人的年龄

养老年金:

养老年金 = 合同已支付保险费×养老年金领取比例

领取比例:

年领时,约定的养老年金领取比例最高不超过本合同已支付保险费的20%。

月领时,约定的养老年金领取比例最高不超过本合同已支付保险费的1.6%。

身故保险金:

若被保险人身故,则按以下两者的较大者给付身故保险金,合同终止。

被保险人身故之日 24 时的个人账户价值;

合同已支付保险费扣除累计部分领取金额、累计已给付养老年金金额后的余额。

建信悦享延年养老年金保险(万能型)交费与领取方式灵活,可以选择趸交或者追加保险费,还可以选择年龄和月领。

建信悦享延年养老年金保险(万能型)保障内容提供了养老年金、身故保险金等。

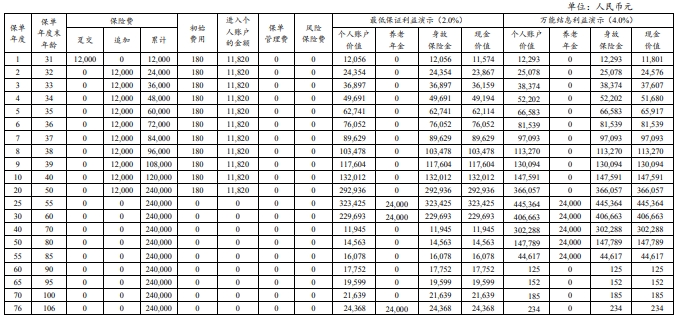

林女士 30 周岁,家庭幸福美满,为做好退休生活的资金储备,林女士选择通过个人养老金资金账户购买“建信悦享延年养老年金保险(万能型)”,趸交保险费 12,000 元,假设林女士自第 2 个保单年度起至第 20 个保单年度,每个保单年度初追加保险费 12,000 元,且期间没有部分领取,年满国家规定退休年龄后,林女士与我们约定养老年金开始领取年龄为 55 周岁,领取方式为年领,领取比例为本合同已支付保险费的 10%。

其利益演示如下:

注:以上仅供参考,实际以条款合同为准

1. 风险承受能力较强的人

由于万能型年金保险的投资风险较高,因此适用于风险承受能力较强的人。如果你有足够的经济实力和风险意识,可以尝试选择万能型年金保险,从而获得更高的回报。

2. 追求灵活性的人

万能型年金保险的另一个优势就是灵活性高。如果你希望能够自主选择投资方式,根据市场情况获得更高的回报,那么万能型年金保险则是一个不错的选择。

3. 有规划的人

年金保险是一种规划退休生活的重要工具。如果你想要规划好自己的退休生活,那么万能型年金保险可以为你提供更多的选择和可能性。

以上就是关于“建信悦享延年养老年金保险(万能型)”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!