每年最高省30%

泰康人寿年金险哪款好,2024泰康年金险哪个好

一、泰康长寿人生A款年金保险(分红型)

1.年金领取早

泰康长寿人生A款年金保险(分红型)与市面上很多保长期的年金保险不太一样。

这类保至105周岁的年金保险大多为养老年金险,设定的年金开始领取时间一般是60/65/70周岁。

但是泰康长寿人生A款年金保险(分红型)在年金起领时间要比这些养老年金险早得多。

若被保人的投保年龄不超过59周岁(含)。

那么从第6个保单年度起到被保人64周岁这段时间,只要被保人依然生存,那么他每年可以领走一笔生存保险金。

而从他65周岁起,只要他依旧生存着,那么每年可以领走一笔养老年金。

这样的年金领取规则比较适合想要早点拿到收益的小伙伴投保。

2.有保证领取

泰康长寿人生A款年金保险(分红型)在养老年金的领取上设置了保证领取,而且保证领取期限较长,有25年。

要知道,有些小伙伴投保年金保险,最怕的就是在还没领回保费时,被保人不幸身故,保费打水漂的事情。

那么投保泰康长寿人生A款年金保险(分红型)就不需要操心这个问题了。

在开始领取养老年金之前,泰康长寿人生A款年金保险(分红型)会提供身故保障。

而在开始领取养老年金之后,这款产品会提供保证领取。

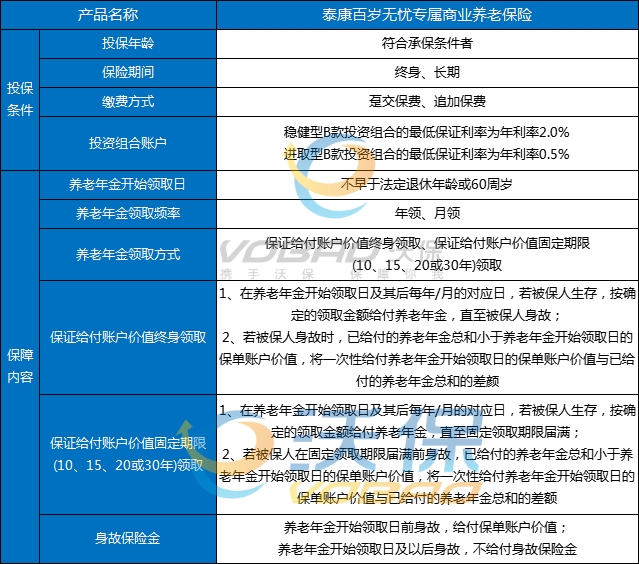

二、泰康百岁无忧专属商业养老保险

1、享受税收优惠

泰康百岁无忧专属商业养老保险有一个其他普通的商业养老年金保险不具有的优势。这款产品属于个人养老金保险产品,可以让消费者抵扣个税。根据相关政策,个人向个人养老金资金账户的缴费,最多可以按照12000元/年在综合所得或经营所得中据实扣除。也就是说,如果投保了泰康百岁无忧专属商业养老保险,一年最多可以减免个税12000×45%=5400元。

2、养老年金灵活领取

泰康百岁无忧专属商业养老保险的领取年龄,只要求不早于法定退休年龄或者60岁,并没有给出具体的选项,意味着有多种选项。比如65岁、66岁、67岁、68岁、72岁等等,都是可以的,灵活性很强。其次,泰康百岁无忧专属商业养老保险支持按年或者按月领取养老年金。方便大家结合消费习惯、养老计划等等来选择。另外,泰康百岁无忧专属商业养老保险提供了两种养老年金领取方式。一种是保证给付账户价值终身领取。

3、两种投资组合

泰康百岁无忧专属商业养老保险投保人所缴纳的保费在扣除初始费用后会进入投资组合,进行增值。有两种风险偏好不同的投资组合可选,分别是进取型B款、稳健型B款。稳健型B款走成熟稳健的资产配置风格,保底利率为2%。进取型B款的保底利率较低,只有0.5%,不过它可以配置更高风险的资产,追求更高的收益。如果选了某个投资组合之后后悔了,在“合同生效后至养老年金开始领取日前”这段时间内,都可以向泰康人寿申请全部或部分转移到另一个投资组合。

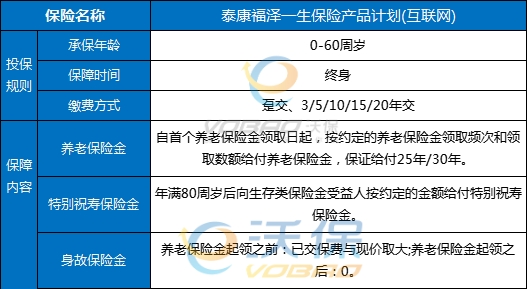

三、泰康福泽一生养老年金保险

1、保证给付25年/30年,保单利益好

泰康福泽一生保险产品计划(互联网)保证给付期可选择25年或30年,养老保险金每年或每月领取固定金额。

2、提供长期稳定的现金流

泰康福泽一生保险产品计划(互联网)可保至终身,所以在发生保险事故时,投保人可以及时获得给付,从而保证自身养老利益,让投保人在晚年拥有安心放心的养老生活。

3、起领年龄灵活,养老规划自在掌控

泰康福泽一生保险产品计划(互联网)女性可选55、60、65、70周岁领取,男性可选60、65、70、 75周岁领取。

4、拥有优质的投保灵活性

泰康福泽一生保险产品计划(互联网)可以根据客户需求进行投保,主要包含期限调整、金额定投和合并投保等三类责任,客户可以根据自身情况,自行决定保险责任的投保期限,以及投保金额的大小和投保次数。

以上就是关于“泰康人寿年金险哪款好,2024泰康年金险哪个好”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!