每年最高省30%

一、北京人寿京康宝贝N款重疾险怎么买?投保条件

投保年龄:0-17周岁

保障期限:保至70周岁

等待期:180天,意外无等待期。

缴费期限:趸交、5/10/15/20/30/35年

二、北京人寿京康宝贝N款重疾险怎么样?条款测评

【必选责任】

1、轻症保险金:含43种。

①合同生效不满180天,确诊轻症,不赔,合同继续有效。

②合同生效已满180天,首次确诊轻症,赔30%保额,与中症累计可赔6次。

2、中症保险金:含30种。

①合同生效不满180天,确诊中症,不赔,合同继续有效。

②合同生效已满180天,首次确诊中症,赔60%保额,与轻症累计可赔6次。

3、重疾保险金:含125种。

①合同生效不满180天,首次确诊重疾,赔100%已交保费,赔完轻症和中症继续有效,其他责任终止。

②合同生效已满180天,首次确诊重疾,赔100%基本保额,累计可赔4次重疾,第2次和第3次赔120%保额,第4次赔150%保额,每次间隔期一年。

4、特定疾病额外保险金:含20种。

①投保第一年,首次确诊特疾,额外赔60%保额;

②投保第二年,首次确诊特疾,额外赔120%保额;

③投保第三年,首次确诊特疾,额外赔150%保额;

④等待期和间隔期后,第2次-第4次确诊特疾,可额外赔100%保额。

5、罕见疾病额外保险金:含20种。

①投保第一年,首次确诊罕见病,额外赔100%保额;

②投保第二年,首次确诊罕见病,额外赔200%保额;

③投保第三年,首次确诊罕见病,额外赔220%保额;

④等待期和间隔期后,第2次-第4次确诊罕见病,可额外赔100%保额。

6、重度癌症拓展保险金:

①合同生效不满180天,不赔重度癌症拓展保险金,合同继续有效。

②合同生效已满180天,首次确诊轻度癌症/原位癌,且赔完后再次确诊为重度癌症的,可额外理赔50%保额。

7、白血病骨髓移植额外给付保险金:

①合同生效不满180天,首次确诊白血病,按重疾理赔100%已交保费,赔完轻症和中症继续有效,其他责任终止。

②合同生效已满180天,首次确诊白血病,且因该疾病接受骨髓移植的,除了理赔重疾金100%基本保额之外,还会额外多赔50%保额。

8、被保人豁免:

被保人在合同生效已满180天后,首次确诊合同约定的轻症、 中症,除了理赔相对应的保险金之外,还可以免交剩余未交的保费,且合同继续有效。

【可选责任】

9、疾病关爱保险金:

①合同生效不满180天,首次确诊轻症/中症/重疾,不赔疾病关爱金,合同继续有效。

②合同生效已满180天,首次确诊轻症/中症/重疾,且不满60周岁,除了理赔约定的保险金之外,还能分别领10%、30%、80%保额。

10、重度癌症医疗津贴:

①合同生效不满180天,不赔重度癌症医疗津贴,合同继续有效。

②合同生效已满180天,因重度癌症住院治疗的,可以不限次提供医疗津贴,前3次分别赔40%、50%、30%保额,第4次起赔50%保额。

(癌症持续、复发、转移、扩散、新发都会给付津贴,非癌→癌间隔期180天,癌→癌间隔期1年。)

11、身故或高残保障:

①合同生效不满180天,就因为疾病身故或高残的,赔100%已交保费,且合同终止。

②保险期间因为意外事故,或者在合同生效满180天后因为疾病,导致身故或高残的,不满18周岁赔已交保费与现金价值的较大者,已满18周岁赔100%基本保额,赔完合同终止。

三、北京人寿京康宝贝N款重疾险多少钱一年?价格表

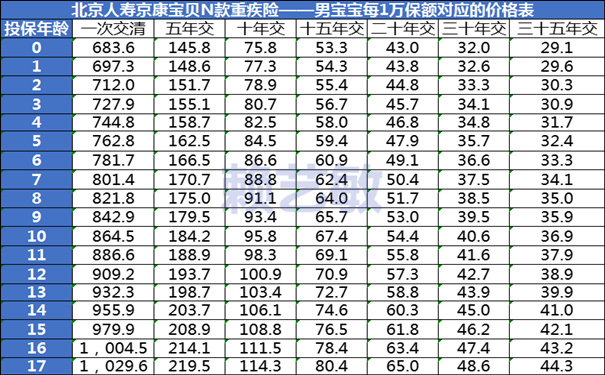

男宝宝价格表:

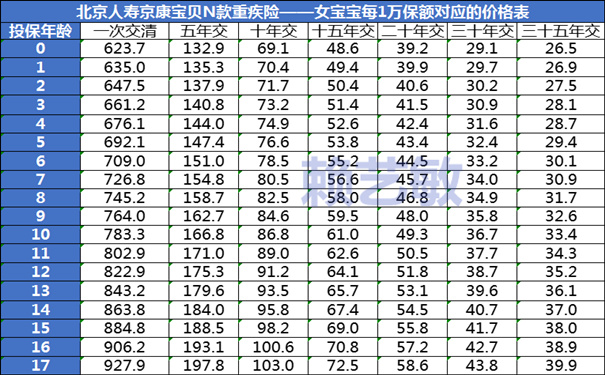

女宝宝价格表:

备注:上述费率表测算的是必须责任每1万保额对应的年交保费,其他额度直接相乘即可。例如0岁女孩,选择35年交,50万保额对应的年交保费=26.5元*50份=1325元,基础保额50万。

四、北京人寿京康宝贝N款重疾险值得买吗?跟O款、M款有什么区别呢?

北京人寿京康宝贝N款重疾险是一款性价比很高的少儿重疾险;

京康宝贝N款、京康宝贝M款、京康宝贝O款的区别有2点:

1、保障期限不一样:N款保到70周岁,M款保30年时间,O款保终身;

2、收费标准不一样:以上述案例为例,N款1325元,M款720元(20年交),O款1770元。

经过对比,我们可以发现,保障期限越短,保费越便宜,但无论是哪一款,性价比都是行业第一梯队的!

四、少儿重疾险到底要怎么买?保多久的最合适呢?

1、预算有限的家庭:

可以优先考虑定期少儿重疾险,保30年的,但这要面临一个问题,就是小孩成年后,要自己重新购买重疾险,到那时保费肯定比现在贵很多很多。但如果实在预算有限,有保比没有保好,孩子成年自己规划呗!

2、预算宽裕的家庭:

最好一步到位,直接保终身,将来无论我们在与不在,都不用担忧孩子将来会不会因疾病没钱看病等等,而且重疾险是一次投保,就永远不涨价,现在买什么价格,接下来几十年都是这个价格。如果觉得1770元有压力,那就折中选择,保到70周岁呗!活到70周岁没生病,也可以了。

如果您对“北京人寿京康宝贝N款”感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费为您服务。