每年最高省30%

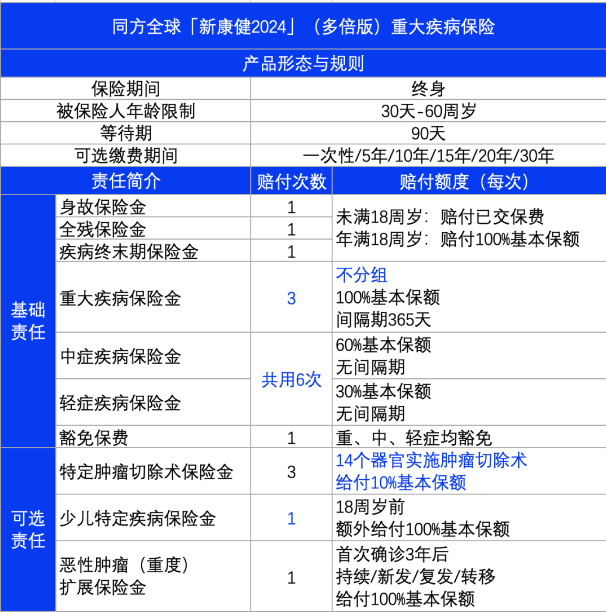

1、同方全球[新康健2024](多倍版)重疾险

新康健2024(多倍版)最大的条款优势在于轻症、中症、重症都是不分组多次赔付,且都没有三同条款的限制,所以就明确了相关联病种也是可以获得二次赔付的。

优点1:三次赔不分组

同方全球[新康健2024](多倍版)重疾险不分组、赔3次、保120种重疾。

这个架构,算是重疾险的顶配,买多少保额就赔多少,没有弯弯绕绕,就是简单的:出险、给钱。

优点2:中症&轻症疾病赔付,共用6次

不论中症还是轻症,理赔次数共同计算,最多可以赔付6次。这样,比起比中症和轻症各自设置赔付次数,限制少,更灵活。

优点3:癌症二次赔付可与重疾保险金叠加赔付

新康健2024(多倍版)的重度恶性肿瘤扩展金是可选责任,附加后,在特定情况下可以与第二次重疾保险金或者第三次重疾保险金叠加赔付。

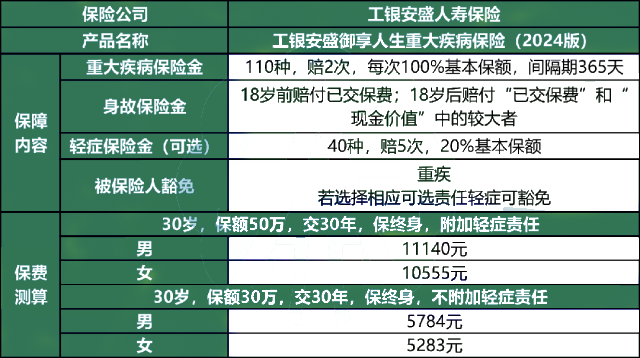

2、工银安盛「御享人生2024」重大疾病保险

工银安盛「御享人生2024」重大疾病保险的基本形态是重症+身故,可选轻症责任,最大的优点是轻中重症都无三同。

优点1.等待期条款优秀

一般重疾险的身故责任是有90天/180天的等待期,等待期内身故,会退回已交保费;而工银安盛「御享人生2024」的身故责任是没有等待期的,只要合同生效了,就会按责任赔付。

优点2.赔了重疾,轻中症依然有效

工银安盛「御享人生2024」重疾二次赔付责任的亮点在于没有三同条款的限制,可以有效降低触发获得二次赔付的门槛。

三同条款是指若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致两种或两种以上重疾,只赔付其中一种。简单理解就是相关联的重疾,只赔付其中一种。没有三同条款的限制,在触发重疾二次赔付的条件上,更加宽松。

举例,假如有三同条款的情况下,先发了肝癌赔付一次重疾后,1年后因为因为肝癌的原因导致要换肝脏,是不能赔的。就算重度恶性肿瘤与重大器官移植术是不同病种,但因为是同一原因导致的两种重疾,所以只能赔付其中一种。

假如没有三同条款,肝癌一年后患肝脏是可以赔付的,这就是没有三同条款限制的优势。

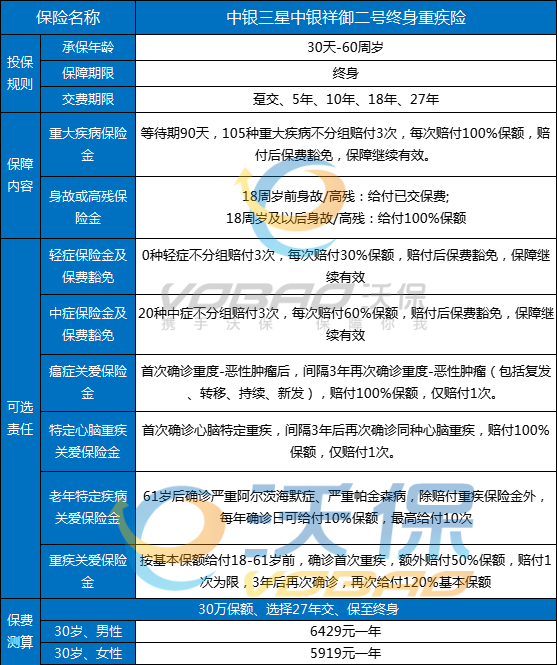

3、中银三星中银祥御二号终身重疾险

中银三星中银祥御二号终身重疾险支持刚出生满30天-60周岁人群承保,提供重大疾病保险金、身故或全残保险金和丰富的可选责任保障!

优点(1)多样的缴费方式

中银三星中银祥御二号终身重疾险为投保者提供了多种缴费期限选择,从一次性缴清到5/10/18/27年分期缴费,都为大家留有选择。特别是对于收入稳定但预算有限的朋友们,分期缴费是一个非常实用的选择。

值得一提的是,在相同的保障下选择的缴费期限越长,每年的保费会更低,这无疑为投保者提供了一定的经济便利。

优点(2)特定疾病扩展保险金

此保险为恶性肿瘤和特定心脑血管疾病提供了二次赔付。根据资料显示,这两种疾病是重疾中的高风险种类,它们的发病率极高,并对人们的健康造成严重威胁。

当考虑到这些疾病的复发率,治疗费用无疑是一个巨大的经济负担。

幸运的是,中银三星中银祥御二号终身重疾险针对这些疾病设置了扩展保险金,若符合第二次理赔条件时,仍可获得高达100%的基本保额。

总之,中银三星中银祥御二号终身重疾险提供了全面且具有竞争力的保障。

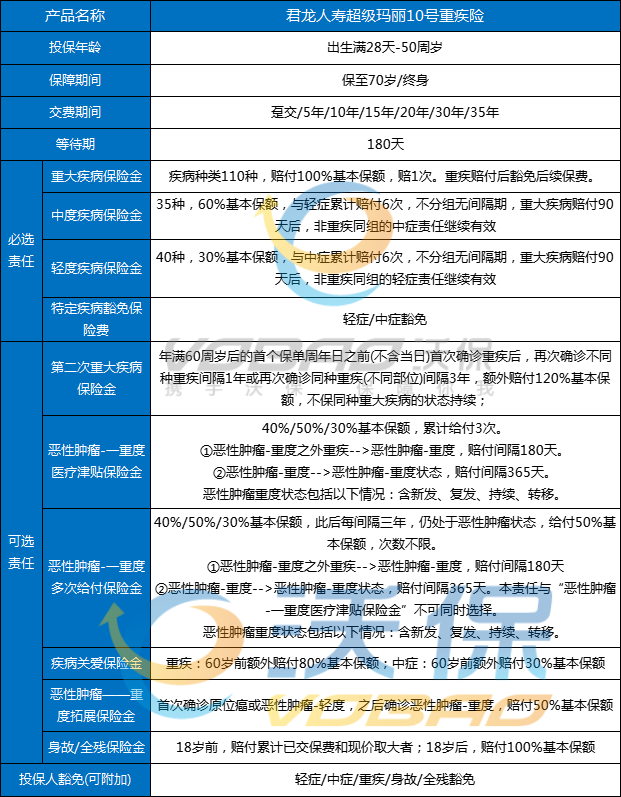

4、超级玛丽10号重疾险

超级玛丽10号重疾险是由君龙人寿保险公司承保的,超级玛丽10号重疾险有创新,有加码,更贴心,三重升级,癌症保障不封顶,二次重疾赔更快,守护全面,价超低。

亮点1:二次重疾赔更快,同种重疾也能赔

二次重疾保障上:

60周岁前发生重疾,再次发生同种重疾,其他重疾险产品不赔,而超级玛丽10号赔付120%保额,优势突出;

新发其他重疾,超级玛丽9号赔付间隔期为3年,超级玛丽10号赔付间隔期仅1年;

超级玛丽10号不同重疾、同种重疾复发、转移、新发,均可赔付!

亮点2:癌症赔付间隔短,保障额度不封顶

可选责任中的重度恶性肿瘤津贴保障力度有提升。

首次癌症后状态持续,可以赔付3次,依次是40%/50%/30%的保额;相较于超级玛丽9号,第二次和第三次分别多了10%保额。

间隔期要求一致,癌-癌间隔1年,非癌-癌间隔180天。

另外还新增一个可选责任:恶性肿瘤-重度多次给付保险金。

只要满足:癌-癌间隔1年,非癌-癌间隔180天,癌症可以不限次保障,前3次赔付40%/50%/30%保额,之后每隔3年,赔付50%保额。

亮点3:重疾赔后中轻症继续赔,基础责任价格更低

超级玛丽10号基础责任保障全面,赔了首次重疾之后,轻症/中症责任继续有效,重疾前后累计能赔6次中/轻症!保额不变,对用户方便!

通过测算两者保费,超级玛丽10号的基础责任价格更低!

以30周岁男性,30年交,50万保额,保终身,基础责任保障,不含身故为例:

超级玛丽10号每年要交的保费为5385元;而超级玛丽9号每年要交5430元。

有一点要注意的是,超级玛丽10号的健康告知变严了,大家投保前务必要仔细阅读。

5、百年康多保(3.0版)终身重疾险

康多保3.0把心脑血管和恶性肿瘤的二次赔付也给加上了,另外还有重疾关爱金,保障这一块是换着花样想让客户赔付的更多。

优点1:独有的前症责任

20种前症,赔付1次,可赔付20%保额,还能豁免后期保费。

百年人寿的重疾产品,最大的亮点就是前症。

优点2:这款产品,是市面上少有的5类、6类职业可投保

大部分重疾产品,特别是互联网产品,基本都是1-4类职业才能投保。这款产品,5类和6类职业都能加费投保。

优点3:重大疾病关爱保险金

一般来说,多次赔付的重疾,在赔付了一次重大疾病保险金后,如果被保险人身故,是没有赔偿的。

但百年人寿 康多保(3.0版)第一次重大疾病确诊日期365日后,被保险人身故,会再赔付20%基本保额。这个责任还是很人性化的。

优点4:第二次心脑血管特定疾病保险金

间隔期只有1年,是目前市面间隔时间最短的产品了(一般是间隔期三年以上),并且赔付基本保额120%。

优点5:男女特定疾病额外保险金

60周岁前男性特定疾病(9种)或女性特定疾病(6种),均可得到特定疾病额外保险金的赔付,相当于基本保额50%。

也就是说,如果在60周岁前罹患男女特定疾病的,理赔的重疾保险金为1.5倍的基本保额。

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!