每年最高省30%

【投保规则】

投保年龄:符合承保条件者

缴费方式:趸交、追加

保障期间:保终身、保至养老年金领取10/15/20/30年后

最低保证利率:进取型 B 款投资组合的最低保证利率为 0.5%,稳健型 B 款投资组合的最低保证利率为 2.0%。

【保障内容】

养老年金:

养老年金开始领取日不得早于法定退休年龄或 60 周岁;

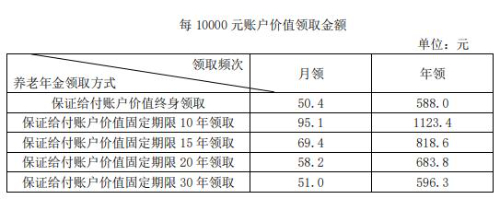

养老年金领取方式为保证给付账户价值终身月领(或年领)、保证给付账户价值固定期限 10 年(或 15 年、或 20 年、或 30 年)月领(或年领):

(1)若选择保证给付账户价值终身月领(或年领)

在养老年金开始领取日及其后每月(或每年)的对应日,如被保险人生存,按确定的领取金额给付养老年金,直至被保险人身故。如被保险人身故时,且已给付的养老年金总和小于养老年金开始领取日的保单账户价值,按养老年金开始领取日的保单账户价值与已给付的养老年金总和的差额一次性给付,合同终止。

(2)若选择保证给付账户价值固定期限 10 年(或 15 年、或 20 年、或 30 年)月领(或年领)

在养老年金开始领取日及其后每月(或每年)的对应日,如被保险人生存,按确定的领取金额给付养老年金,直至固定领取期限届满,合同终止。如被保险人在固定领取期限届满前身故,且已给付的养老年金总和小于养老年金开始领取日的保单账户价值,按养老年金开始领取日的保单账户价值与已给付的养老年金总和的差额一次性给付,合同终止。

身故保险金:

被保险人于养老年金开始领取日前身故,将向身故保险金受益人给付被保险人身故之日合同的保单账户价值,注销保单账户,合同终止。

被保险人于养老年金开始领取日及以后身故,不再给付身故保险金,合同终止。

保单账户及投资组合:

在本合同项下提供两种风险偏好不同的投资组合,分别为进取型 B 款投资组合及稳健型B 款投资组合。您交纳的保险费扣除初始费用计入投资组合后,按合同相关规定进行运作。

泰康百岁无忧专属商业养老保险这款产品保障内容主要提供养老年金、身故保险金等,养老年金领取多样,被保险人生存至养老年金开始领取日,可按照合同约定的养老年金领取方式及养老年金开始领取日当时适用的养老年金领取转换表将产品账户价值转换为按年或按月领取的养老年金。领取方式多样,充分保障您的生活。

泰康百岁无忧专属商业养老保险在账户积累期,投保人按保险单约定交纳保险费,两个投资组合价值按照每年公布的结算利率进行累积,结算利率对应的年利率不低于保证利率;在领取期,则可申请定期或终身领取养老年金,保障养老生活。

其中进取型B款投资组合的最低保证利率为年利率0.5%,稳健型B款投资组合的最低保证利率为年利率2.0%,每个保单年度各投资组合的实际结算利率不会低于该投资组合的最低保证利率。

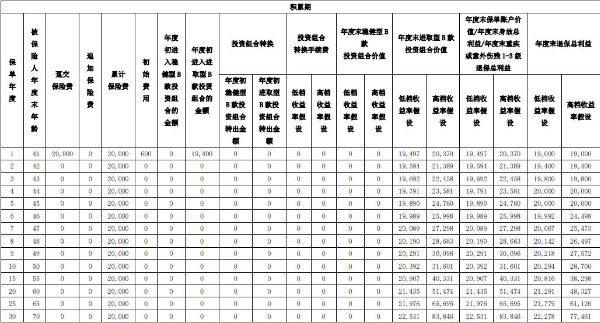

我们以40周岁女性投保泰康百岁无忧专属商业养老保险为例,与保险公司约定初始费用为 3%,趸交保险费 2 万元,全部进入进取型 B 款投资组合。在她投保时,指定 70 周岁时以保证给付账户价值固定期限 20 年月领的方式领取养老年金。

养老年金领取金额:

养老年金受益人开始领取养老年金前,她可以申请变更养老年金开始领取日或领取方式。她在70 周岁开始领取养老年金,不同领取方式下的年金领取金额如下所示(以目前的养老年金转换表为例):

假设她 70 周岁开始领取养老年金时,选择固定期限 20 年月领,以目前适用的养老年金领取转换表为例,转换标准为 58.2 元/每 10000 元账户价值。具体的养老年金领取标准根据养老年金开始领取日当时适用的养老年金领取转换表确定。则她能获得的具体保单收益和养老金收益测算情况如下:

1、积累期:

2、领取期:

可以看到,在她71岁时开始,每年可领最少1574元的养老年金,如果按高档收益率结算,则可每年领取5856元的养老年金;

固定领取20年养老年金,意味着她最少能有累计31472元的养老金收益,如果按高档收益率结算,则她能获得累计117116元的养老金收益。

注:

1、该利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保证利率之上的投资收益是不确定的,实际保单账户利益可能低于“高档收益率假设”演示水平。

2、稳健型B款投资组合利益演示采用的“低档收益率假设”为年利率2.0%,“高档收益率假设”为年利率4.0%;进取型B款投资组合利益演示采用的“低档收益率假设”为年利率0.5%,“高档收益率假设”为年利率5.0%。

3、对于本合同的保单账户价值、现金价值与身故保险金,保险公司只给付其中一项,给付其中任意一项后,本合同终止。

4、养老年金领取标准根据养老年金开始领取日当时适用的养老年金领取转换表确定。在泰康人寿官网公布养老年金领取转换表。养老年金领取转换表可能会随利率、人口平均寿命等长期因素的变化而调整。最新的养老年金领取转换表及其适用时间在泰康人寿官网公布。养老年金开始领取日后,养老年金领取标准不再随公司养老年金领取转换表的变化而变化。

5、该利益演示的初始费用仅作为参考,具体以保险合同约定为准,且不超过条款规定的初始费用的比例上限。

6、保单账户价值、现金价值、养老年金与身故保险金,均四舍五入保留到元。

以上就是关于“泰康百岁无忧专属商业养老保险”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!