每年最高省30%

乳腺癌作为女性恶性肿瘤首位,发病率逐年提升,在过去20年中,全球乳腺癌绝对数量上升了1.4倍。其中中国目前乳腺癌发病率增长速度也比较快,乳腺癌每年的新发人数超过40万。并且乳腺癌治疗是一个非常漫长的过程,治愈率虽高,早期高达80%。但其复发转移率也很高,超过30%。

所以为了给乳腺癌患者一份更全面的保障,国内的各大保险公司也陆续推出了专为乳腺癌患者定制设计的乳腺癌复发险产品。

1、直接找保险公司/代理人投保

可以直接到保险公司的官网进行咨询或拨打保险公司的咨询电话,在客服人员的指引下完成投保。

当然,保险公司也可能会安排代理人来协助投保,也是可行的。

2、找保险经纪人投保

很多保险经纪人都有丰富的经验,还可以线下走访,直接解决客户的各种疑惑,为客户挑选合适的保险产品,配置保险方案。

3、线上投保

互联网的信息更加透明,可以对比多款产品,寻找更加适合自己的产品,投保也十分方便;此外,很多互联网保险都推出了智能核保功能,要是身体存在一些疾病,通过智能核保就能快速得出结论。

1、报销型:

泰康在线保险的粉红卫士2023版乳腺癌复发险,可以说是目前市场上最受欢迎的一款泰康癌症保险,有给付型和报销型两种保障方案,二者还可同时投保后叠加赔付。

报销型:保额100万+对侧新发100万保额,一共200万;给付型10/20/30可以选择,原位癌可选50万还有51种国内特药和9种海外特药附加险可以选择;推荐1期内分泌型和新辅助后PCR的乳腺癌患者首选投保。

2、给付型:

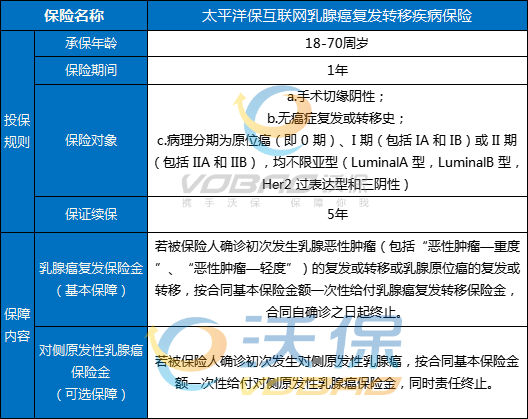

太平洋粉红守护2.0乳腺癌复发转移保险是市场首创长期乳腺癌复发险,一次保5年,附加险有48种特药(保额100万)和对侧新发的保障责任,亮点是0等待期,投保后次日生效,不出险的话保证续保5年,由太平洋健康承保,适合原位癌和1期内分泌型的乳腺癌患者投保。

建议大家根据自己不同的乳腺癌病发分型来有针对性地选择复发险类型和投保年限。

1、内分泌型首选给付型

内分泌型乳腺癌虽然保费比HER2阳性和三阴性低,但是复发风险是长期的。内分泌型的复发风险一般持续到七八年,甚至是十年。

无论是原发内分泌耐药,还是继发内分泌耐药,进展后一般都要使用芳香化酶抑制剂或氟维司群,联合CDK4/6抑制剂治疗,而这些药物通常治疗效果较好,可以维持较长的一段时间,而且都在医保内。

哪怕是辅助CDK4/6期间进展的患者,复发后也可选择另外一种CDK4/6,或依维莫司,或者化疗,这些均在医保内,也就是说内分泌型乳腺癌一旦复发,第一年一般来说是花不了太多钱的,购买给付型更为划算。

2、HER2阳性首选报销型+特药

HER2阳性乳腺癌一旦复发,首先要判断是曲妥珠单抗是否敏感,如果是在靶向结束一年后复发的,这种叫做曲妥珠单抗敏感,一线方案应该为紫杉+双靶,但是帕妥珠单抗在目前的医保政策中,晚期是自费不报销的,这个方案比较费钱,建议购买报销型。

如果在靶向治疗期间,或者靶向治疗后一年内复发,这种叫做曲妥珠单抗不敏感,应该使用二线方案:TDM1 或 吡咯替尼+卡培他滨 或DS8201。咱们本着最新的循证医学证据,优先推荐大家有条件使用8201,但是8201目前未纳入医保,所有这种情况仍然建议大家购买报销型,并且一定要购买“国内院外特药责任。

3、三阴型首选给付型+特药

三阴性乳腺癌的复发风险一般也集中在前五年,重点也是前三年,所以购买保险也是建议3-5年。同样,经济条件充足的可以选择报销+给付双重组合,选一个的话就选给付型。

三阴性乳腺癌如果出现复发转移,相对于内分泌型和HER2阳性,治疗方案是非常不确定的,没有特别明确的一线、二线这种用药方案,而且很多药物都在医保内,大家第一年的治疗花费可能并不高。

如果有已知的brca胚系突变,或pdl1 cps强阳性,可以考虑选择给付型并加上院外、海外特药,因为奥拉帕利和帕博利珠单抗目前均未在医保内。

如果您对“2024乳腺癌复发险给付型和报销型怎么买”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!