每年最高省30%

重疾险返还和不返还的区别在以下几个方面:

1. 经济回报:返还型重疾险为被保险人提供了经济回报的机会,而不返还型的重疾险没有这一特点。

2. 保费和保障:返还型重疾险的保费较高,但在保险期满时可以获得一定的保费返还。而不返还型的重疾险一般保费较低,但在保险期内患病时才会有相应的赔付。

3. 风险承担方式:返还型重疾险将风险由保险公司与被保险人共同承担,保险公司不仅为被保险人提供重疾保障,还有保费返还的责任。而不返还型的重疾险,风险完全由保险公司承担,被保险人只需支付保费即可。

4. 适用场景:返还型重疾险适合健康预防意识较高,希望在保险期满时获得一定经济回报的人群;而不返还型重疾险适用于希望以较低的价格获取更高保障的人们。

消费型重疾险是指在被确诊罹患重大疾病的情况下,保险公司一次性支付保额给被保险人。这种险种相较于返还型重疾险来说,在保费方面更为实惠,但如果在保险期限内未发生任何重大疾病事件,那么保费将不会退还。

相对而言,返还型重疾险是指在保险期限内,如果被保险人未出现重大疾病事件,那么在保险期满时,保险公司会将一定比例的保费返还给被保险人。返还比例一般在保费的50%至100%之间,但相比于消费型重疾险,保费要更高一些。

那么重疾险买消费型还是返还型划算??以下从不同角度进行分析。

1.保费方面

消费型重疾险一般来说保费要相对较低。而返还型重疾险由于要考虑到保费返还,保费一般要比消费型重疾险高出一些。如果一直没有发生重大疾病,消费型重疾险相对来说更划算。

2.理赔方面

消费型重疾险一旦发生重大疾病,保险公司将根据保单约定的条款,立即赔付一次性赔款。这相比于返还型而言,赔付更为迅速,可以更快地帮助被保险人缓解资金压力。

而对于返还型重疾险,其理赔过程相比较于消费型而言更为复杂,需要等到保险期限届满之后才能进行。但如果重大疾病事件未发生,被保险人也可以获得一定比例的保费返还。

3.保障方面

无论是消费型还是返还型重疾险,其保障范围都相对较为广泛,主要是针对覆盖的重大疾病涵盖范围和赔付金额的区别。因此,在选择保险产品时,需要结合自己的实际需求和经济状况来决定。

(1)消费型重疾险产品推荐

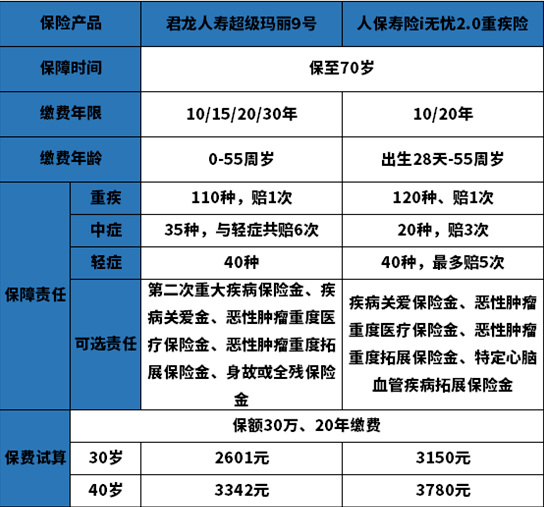

消费型的重疾险一般保障时间是10年到30年,和到70岁,或80岁,这类产品的时间短,保费便宜且不返还。下面来看看几款消费型产品。选择的保险产品是君龙人寿的超级玛丽9号和中国人保寿险i无忧2.0重大疾病保险。保障时间至70岁。

两种保险产品的基本责任是一样的,主要责任都是重中轻症的保障,中国人保寿险i无忧2.0重大疾病保险的赔付次数要多一点。保费计算,中国人保寿险i无忧2.0重大疾病保险保比君龙人寿的保费在保额30万、缴费年限20年下,30岁投保,前者比后者高出549元。

(2)返还险重疾险产品推荐

下面来看看返还型的重疾险,以信泰人寿如意人生无忧2024重疾险和中国平安守护百分百全能23重疾险为例。两款产品都是属于保障终身的产品,在70岁可以一次性退还全部保费,之后的保障依然有效。

信泰人寿如意人生无忧2024重疾险和中国平安守护百分百全能23重疾险作为返还型重疾险,保费贵是比较贵的,在规定时间内会返还全部已交保费。信泰人寿如意人生无忧2024重疾险的附加选项比较多,保费是每年比没有附加险的产品高,比如同样30岁人群投保该产品,信泰人寿如意人生无忧2024重疾险比中国平安守护百分百全能23重疾险保费高出2940元,20年就是4万多。

返还型重疾险和不返还型重疾险各有优缺点。返还型重疾险保障更全面,但保费较高,适合对资金安全性要求较高的客户;而不返还型重疾险保费较低,但只提供基本保障,适合对保费要求比较敏感的客户。因此,在选择重疾险产品时,需要根据自身情况和需求做出相应的选择。

以上就是关于“重疾险买消费型还是返还型划算?重疾险返还和不返还的区别”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!