每年最高省30%

一、深圳人确诊乳腺疾病还能买保险吗?得乳腺疾病可以买什么保险?

乳腺疾病是指乳腺组织发生异常增生或变化的一类疾病,包括乳腺增生、乳腺结节、乳腺囊肿、乳腺纤维瘤、乳腺癌等。乳腺疾病的发病率较高,尤其是乳腺癌,是女性最常见的恶性肿瘤之一。

如果被保人已经确诊了罹患乳腺增生/结节/囊肿/乳腺纤维腺瘤/乳腺癌,可以考虑以下几类保险:

1、和疾病不相干的意外险,不管得什么疾病,一般都能买意外险,但是都已经生病了,还是应该优先考虑健康险比较合适;

2、理赔类保险,一般核保门槛也很低,很多年金险都支持带病投保,只是都生病了,还有钱买理财险吗?还不如买健康险,预防乳腺疾病癌变。

3、然后就是专门乳腺疾病患者设计的健康险——乳腺癌复发险,一般是在乳腺疾病确诊后或者治愈后一定时间内投保的,可预防乳腺疾病复发或转移的风险和费用。

二、深圳乳腺保险推荐,深圳乳腺癌复发险推荐,深圳乳腺癌保险多少钱一年?

目前最受欢迎的是【泰康粉红卫士乳腺癌复发险】,有两种方案可以选择:

一种是泰康粉红卫士(报销型):可以在保额范围内报销乳腺癌复发的治疗费用,包括手术、化疗、放疗、药物等;

【必选责任】

1、乳腺癌复发转移医疗保险金:

被保人在合同生效满90天后确诊乳腺癌复发/转移,且有住院治疗的,对其365天内的相关医疗费(特殊门诊也赔),按0免赔额,100%报销,累计可报销100万。

2、对侧原发性乳腺癌医疗保险金:

被保人在合同生效满90天后首次确诊对侧原发性乳腺癌,且有住院治疗的,对其合理的住院医疗费,按0免赔额,100%报销,累计可报销100万。

3、互联网医院药品费用保险金:

合同生效期间,被保人因需在指定互联网医院,购买合同约定的106种治疗乳腺癌的药,不是乳腺癌复发,就是平时康复需要,保险公司也会按50%报销药品费,每次可报800元,累计限额2万。(2期患者必选,0-1期患者可选。)

备注:上述费率是以18-30周岁,有社保,且无新辅助客户的价格。

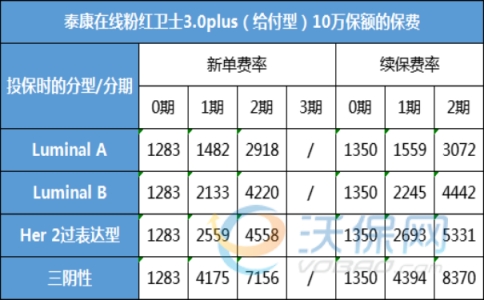

另一种是泰康粉红卫士(给付型),可以在确诊乳腺癌复发后一次性给付约定的保额,跟重疾险一样,不限用途,可以自由支配。

备注:上述费率是以18-30周岁,有社保,且无新辅助客户的价格。

【必选责任】

1、乳腺癌复发转移保险金:

被保人在合同生效满90天后确诊乳腺癌复发或转移的,无论有没有去治疗,保险公司都会一次性给付最高50万。

2、门(急)诊医疗费用保险金:

被保人在合同生效满30天后,因乳腺癌在门急诊接受治疗,哪怕只是康复治疗,不是乳腺癌复发的门急诊医疗费,保险公司也会按50%报销门急诊医疗费,独立保额,不占50万保额。

(未经医保40%,次免赔100元,每次报销300元,保险期间可报3000元,2期患者必选。)

3、互联网医院药品费用保险金:

合同生效期间,被保人因需在指定互联网医院,购买合同约定的106种治疗乳腺癌的药,不是乳腺癌复发,就是平时康复需要,保险公司也会按50%报销药品费,每次可报800元,累计限额2万。

(2期患者必选,0-1期患者可选。)

【可选责任】

4、对侧原发性乳腺癌保险金:

被保人在合同生效满90天后首次确诊对侧原发性乳腺癌,无论有没有去治疗,保险公司都会一次性给付最高50万。

总结:报销型需要发票报销,给付型不用发票提前赔,二者还有共同点就是,都可以附加6种高发重疾津贴1万+41种乳腺恶性肿瘤特药50万+10种乳腺恶性肿瘤特许进口药200万+指定网络医院康复费用理赔100万,不附加也可以,可选。

如果您对“泰康粉红卫士3.0版”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,咨询是免费的~