每年最高省30%

乳腺癌复发转移,意味着生命再次受到威胁,也意味着需要更昂贵有效的创新治疗药。不得不面对的现实是,大多数创新药往往在医保目录之外。昂贵的新药价格,让许多“救命药”变得“高不可攀”。金钱和救命,不少患者陷入了两难之地。那么40-60岁乳腺癌复发保险有哪些?有用吗?

乳腺癌复发保险是一种健康保险,主要是给已经被诊断出患有乳腺癌的人提供额外的保障。

这种保险通常涵盖乳腺癌复发的治疗费用和相关费用,例如手术、化疗、放疗、药物治疗等,有的还可以为患者提供一定的生活补贴。

但需要注意的是,不同的保险公司和保险计划的覆盖范围和条件可能有所不同,需要大家仔细阅读相应的合同条款。

按照赔付方式,乳腺癌复发险有2大类——报销型和给付型,报销型就像我们买的医保,可以在保额限度内,报销乳腺癌复发后产生的治疗费用。通常,乳腺癌复发险(报销型)的保额比较高,可以达到百万额度,用来覆盖乳腺癌复发的治疗支出绰绰有余。

给付型就像我们买的重疾险,一但确诊乳腺癌复发了,保司就会赔付约定的金额。乳腺癌复发险(给付型)的保额和重疾险差不多,可选10-50万保额。

此外,除了主险,保险公司还会开发出相关的附加险,比如可以报销乳腺癌特种药品费用/特许进口药品费用的附加险、可以报销门急诊医疗费用的附加险等等,多方面地去减轻患者治疗时的经济负担。

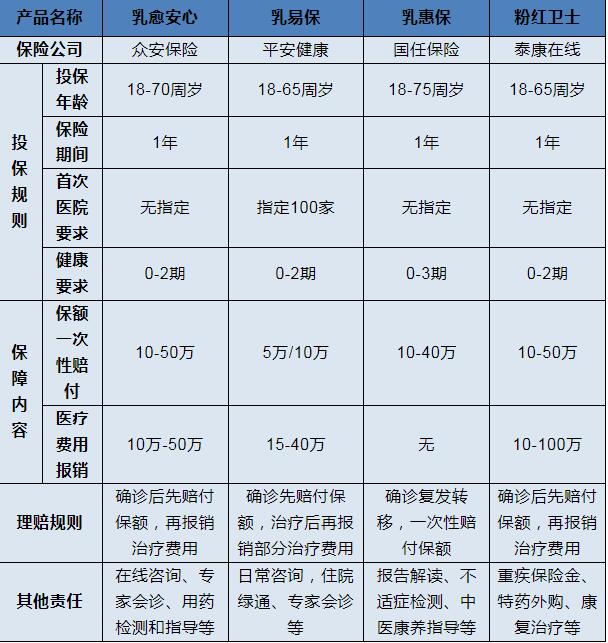

投保规则对比:

首先,在对于被保人健康要求上这几款大致相同,都需要符合以下几点才有机会投保,具体为:

手术切缘阴性

未发生恶性肿瘤细胞转移

病理分期为0-2期

值得注意的是,在分期上,乳惠保是目前唯一一个3期可以投保的复发险,对于分期的要求最宽松,所以患3期乳腺癌的姐妹可以直接选择乳惠保。

在投保年龄上面来看,国任“乳惠保”最宽松,首次投保年龄最高可以到75岁,其次是众安“乳愈安心”,首次投保不超过70岁即可。而粉红卫士和乳易保的投保年龄相对严格,首次超过65岁就不能投保。

对于首次手术医院要求,乳易保相对严格,首次手术必须要在其指定的医院名单内,其他几款没有要求,只要在公立二级及其以上的医院确诊完成治疗即可。

另外续保这一块,由于都是一年期的产品,这几款都需要提交相关资料给保险公司重新审核后才能续保。

保障内容与理赔规则:

在保障内容这一块,这几款产品基本都涉及到保额一次性赔付和医疗费用报销。其中众安“乳愈安心”和泰康“粉红卫士”一次性最高可以赔付50万元,为市面最高保额。

在治疗费用报销上,保障最好的也是泰康“粉红卫士”,最高可以报销100万治疗费用,且报销比例为100%,唯独乳惠保没有治疗费用报销,仅有保额一次性赔付。

以上可以看出,目前的乳腺癌复发险基本上都是保额一次性赔付+治疗费用报销结合的形式,保障内容越来越完善。至于理赔规则,各家也基本相同,复发或转移后先赔付保额,再根据实际情况报销治疗费用。

增值服务:

优质的增值服务能够为患者的就诊和治疗带来很大的帮助。在这点上,平安乳易保要更为全面一些,包含了日常的咨询问诊、就医绿通安排以及专家会诊和术后的关怀随访,每一项服务都很实用贴心。特别是平安保险规模实力强大,就医增值服务在业内一直属于标杆。此外,其他产品也基本包含了常见的增值服务。

以上就是关于“40-60岁乳腺癌复发保险有哪些?有用吗?”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!