每年最高省30%

1、投保条件分析

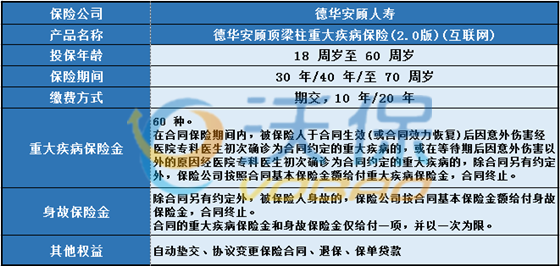

顶梁柱重大疾病保险2.0版(互联网)是一款成人保险,凡是在18-60周岁年龄段内的人群都可以享有机会投保。

对比某些最高只承保55周岁人群的同类型产品,顶梁柱重大疾病保险2.0版(互联网)的投保年龄上限更高些,能让56-60周岁人群享有投保机会。

作为一款定期保险,顶梁柱重大疾病保险2.0版(互联网)也设置了不少保障期限可选,对比某些只能保至70周岁的同类型产品,前者还设置了保30/40年这两种选项,能满足不同消费者的保障期限需求。

投保时,消费者可以选择分10年或分20年交清,不支持趸交保费,也无法分30年交费(重疾险最长的缴费期限)。

投保成功后度过90天的等待期(部分重疾险等待期为180天),顶梁柱重大疾病保险2.0版(互联网)的全部保障就正式生效了。

2、保障内容分析

保险期间内,顶梁柱重大疾病保险2.0版(互联网)会为被保人提供60种重症保障,能赔100%基本保额(仅赔1次),并提供身故保障。

来看看重症保障,顶梁柱重大疾病保险2.0版(互联网)并没有像多数重疾险一样自带或可选重疾额外赔责任,无法在特定条件下给付更多的重疾保险金给被保人,让其获得更加充足的转移重疾带来的经济风险的能力。

重疾额外赔的重要性其实不低,以凡尔赛plus重疾险为例,被保人同样是在60周岁前首次重疾出险且满足理赔标准,对比顶梁柱重大疾病保险2.0版(互联网)只赔100%保额,前者能额外多赔80%保额。

在这种情况下,之前买了50万保额,凡尔赛plus重疾险能赔90万,而顶梁柱重大疾病保险2.0版(互联网)只能赔50万。

1. 缴费期限灵活

德华安顾顶梁柱重大疾病保险消费期限的选择设置为期交,10 年/20 年交,对于不同经济水平的人群看一看自身的实际经济情况如何最后选择出适合自己的缴费期限从而投保,缴费方式灵活多变。

2. 支持保单贷款和自动垫交

德华安顾顶梁柱包含得有重大疾病保险除了提供重大疾病保险金和身故保险金是一方面,还额外增加了一些保单权益,比如保单贷款和自动垫交,小伙伴们千万不要小瞧这两项保单权益,它们能为消费者带来的好处可不少,就用当中的自动垫交来说。

自动垫交说白了就是当投保人未曾按时交续期保险费,保单但现金价值达到了一定的水平,保险公司即可使用现金价值自动垫交保险费,进而使得保单继续生效。这个权益的确可以减少客户因非故意的失误导致保单失效,使其遭到损失,这样一来就算因为突发状况而缴纳不起保费的时候,消费者也不用担心发生断缴的情况。

3、理赔便捷到账快

德华安顾顶梁柱产品理赔便捷,不用医疗费发票,和医疗险报销不冲突。理赔材料齐全后,最快3日内结案,治疗前理赔款即可到账。

以上就是关于“德华安顾顶梁柱重疾险2.0版”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!