每年最高省30%

招商仁和金盈卫增额终身寿险有什么特色?优势亮点

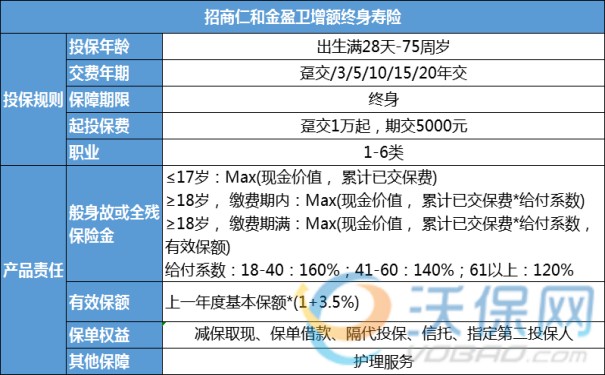

1、投保规则设计合理:

①保额会长大,每年以3.5%复利增涨,写进合同有保障。

②对老年人很友好,最高75周岁可投保,满足老年人理财需求。

③投保门槛低,趸交保费1万就可以保,分期交的保费只要5000元就可以起保,普通职业也买得起理财保险。

④覆盖范围很广,承保职业范围是1-6类,意味着像刑警、消防员、高空作业者等高危职业人群也有机会投保理财保险。

2、创新增加护理服务实用:

无论是住院期间还是院后,金盈卫都能包揽全程,提供关怀备至的康复护理服务,包括院内住院专属护工服务计划、出院交通安排及陪护、远程跟踪康护指导、上门护理服务以及复诊医学陪诊等。

自2022下半年以来,国家都在大力推行长期护理保险,一来增加就业人员,二来让残疾失能者有人照料,同时不影响子女正常上下班,所以长护险很重要。招商仁和跟上步伐,响应国家号召,特地在保障终身的金盈卫增额寿险中新增了护理服务功能,该项增值服务特别实用。

3、自带的保单权益很丰富:

①减保取现:也包含减额交清,两种情况下可启用该功能,1)资金紧张,中途交不上保费,可减低额度减少保费;2)保险期间可以取现取出来用。

②保单借款:保险期间,需要资金周转,可向保险公司申请保单贷款,最高可贷出80%现金价值,同时不影响收益。

③隔代投保:无论是爷爷奶奶还是外公外婆,都可以给孙子投保金盈卫终身寿险,终身享收益,孙子一生不为钱发愁。

④对接信托:可以指定保险金定期定额给到受益人,还可以指定这笔钱要分给几个人,每个人每个月可以分多少,避免纠纷,也避免败家子一次性把所有保险金败光。

⑤指定第二投保人:第二投保人的好处就是保完第一个人,还可以继续保第二个人的意思,若第一个人突然身故,保单权益会自动转移到第二投保人身上,相当于一份保单可以经历两个人的寿命时长,意味着这份收益有足够长的增值时间。

如果老公是第一投保人,老婆第二投保人,合起来就有100多年的增值收益,可以翻好几番了,可以作为晚年养老金,或者用不完给孩子继承。

招商仁和人寿金盈卫增额寿险的收益怎么样?每年交5万能领多少?

我们以30岁金先生为例,投保金盈卫,每年投5万,10年共投50万,保终身,基本保额是430416.5元,有效保额每年以3.5%复利递增,金先生享有如下利益:

第一年,有效保额约43.04万元;

第二年,有效保额约44.55万元;

第三年,有效保额约46.11万元;

第四年,有效保额约47.72万元;

第五年,有效保额约49.39万元;

……

以此类推,有效保额=上一年有效保额+(上一年有效保额*3.5%),终身增涨,因为上一年基数变的越来越大,所以越后面涨的越快。

金先生40周岁时,现金价值约59.76万元,是保费的1.19倍;

金先生50周岁时,现金价值约84.25万元,是保费的1.68倍;

金先生60周岁时,现金价值约118.84万元,是保费的2.38倍;

金先生70周岁时,现金价值约167.63万元,是保费的3.35倍;

金先生80周岁时,现金价值约236.45万元,是保费的4.73倍;

……终身增值,80岁后仍生存,可继续增涨。

总结:若出险身故按约定理赔,累计保费、有效保额、现价三者最大的;若六七十岁仍生存没有出险,那我们可以申请减保取现,将账户价值取出来使用。

如果您对“上述保险产品”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,客服免费提供咨询!