每年最高省30%

有一种寿险,不仅仅有保障功能,其理财的功能更具特色,它就是增额终身寿险险。

它除了有寿险的保障外,保额还能根据合同上约定的利率逐年递增,现金价值也能逐年增长且在几年后超过身故保额。那么,我们就可以通过减保或保单贷款等方式提取保单的现金价值,因此可以用来规划现金的流动。

那么,增额终身寿险有必要买吗?优点和缺点有哪些?哪些增额终身寿险值得买?

先来看一下优点:

(1)保障终身,身故保额能逐年增长

增额终身寿险,从名字上看,就知道它同样有寿险保障,也就是说,身故/全残保障终身。

但与定额终身寿险不同,增额终身寿险的身故保额能每年按照一定的利率增长。

意味着,随着时间的延长,我们可以获得的身故保障力度更加充足。

比如康乾1号·益利多终身寿险。

30岁的男性投保这款产品,选择3年交,每年交10万。

那么,当年的的身故保额为39.23万,31岁时的身故保额为30.25万,40岁时的身故保额为41.23万,50岁时的身故保额为58.16万,60岁时的身故保额为82.03万。

(2)安全稳定,保本保值

增额终身寿险作为保险的一种,它的各项权益是明确写在了合同上的,现金价值也会清清楚楚地写在合同上,足够安全和稳定。

而且,由于它的保额和现金价值都能逐年递增,那么,时间越长,可以拿到的钱也就越多,因而具有一定的回报率。

我们同样以前面的例子来说明一下:

可以看到,随着年龄的增加,身故保额和现金价值都在逐年增加,且在几年后,现金价值超过了身故保额,那么我们取出时,就可以获得一笔不错的收益。

虽然它的收益率不如基金、股票那么高,但也可以超过银行存款,因此能够保本保值。

(3)回本时间快

同样是长期储蓄型保险,增额终身寿险的回本时间可要比年金险快多了。

一般情况下,在完成缴费后的几年就能回本。

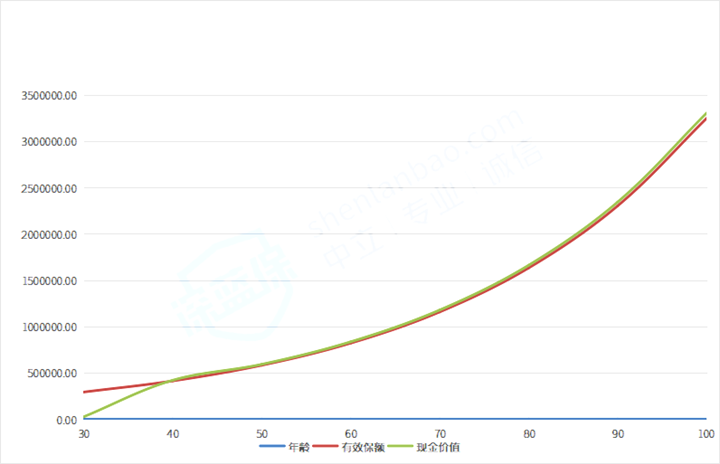

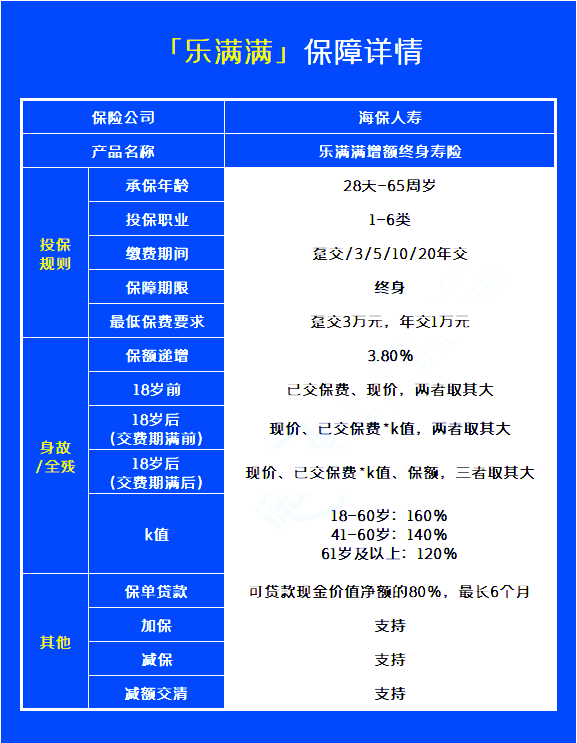

比如乐满满终身寿险。

30岁的男性投保这款产品,每年交10万,交3年,保终身。

那么,他一共需要缴纳的保费为30万元,而第6年的现金价值为31.14万,已经超过了已交保费。

也就是说,这位男性在完成缴费后的第3年就能回本。

(4)资金运用灵活

增额终身寿险虽然不能主动给钱,但我们可以通过减保或减额交清,将部分现金价值提现。

提现出来的这笔钱可以用来养老,也可以用作教育金,非常灵活。

有的增额终身寿险还支持加保,未来有了闲钱还能继续投入,获得更多的收益。

接着来看缺点:

前期保障不足

增额终身寿险险的保额是随着被保人年龄的增加,逐年增长的,所以它前期的保额低,保障也就不够;到了后期,保障才会充足起来。

如果被保人不幸在年轻的时候去世,那么可以拿到的保险金也就不会太高。

因此,是否买增额终身寿险险,一定要综合评估被保人的年龄、身体健康状态、工作性质等方面的信息,再来决定是否投保增额终身寿险险。

那么,市面上有哪些增额终身寿险值得买呢?我们接着往下看。

我给大家推荐以下几款:

这6款产品可以说是目前市面上最值得买的几款增额终身寿险乐,无论是哪一款,收益都达到了3.4%以上。

如果你追求高收益率:守护神3.0是不二之选,无论在哪个年龄阶段,收益都是最高的,直逼3.50%!

如果你希望尽早回本:可以考虑国联益利多2.0,不需要等到缴费期间结束,第7年就能回本,收益也比另外一款同样能第7年就能回本的金满意足臻享版更高。

总的来说,作为一种长期储蓄型保险,增额终身寿险既有身故保障,还能保本保值,资金运用也很灵活,非常适合用来规划资金的流动。

不过,由于受到互联网保险新规的影响,大批增额终身寿险险都将于近期全网下架!未来还有没有这样的产品,就不好说了。

因此,如果你正好想买增额终身寿险险,一定要抓紧这不到一个月的时间了!

如果您对以上寿险感兴趣,可以直接点击“免费预约或免费咨询”,会有客服小姐姐为您提供免费咨询服务!