每年最高省30%

近日,弘康人寿推出了一款增额终身寿险——弘康金满满终身寿险,保额每年递增3.80%,整体收益还不错,回本时间比较快,支持保单贷款、加/减保、减额交清和自动垫交,资金运用很灵活。

那么,这款号称“康乾1号·金满满”的增额终身寿险,能否带领我们重回“康乾盛世”呢?我们马上来测评一下!

· 承保年龄:30天-75周岁

· 保障期间:终身

· 交费期间:趸交/3/5/10/15/20年交

· 职业限制:1-6类

· 最低保费要求:5000元,超出部分为1000元的整数倍

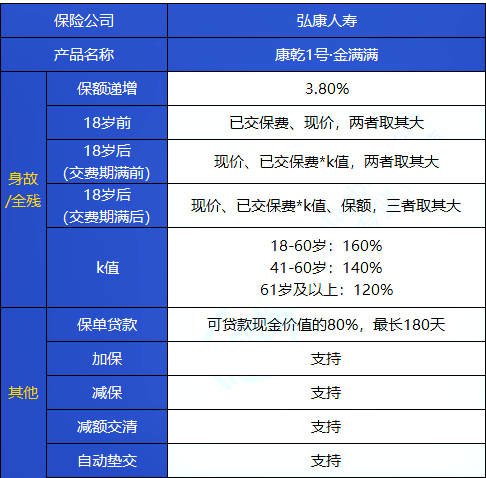

康乾1号金满满终身寿险,保障身故/全残。保单权益也比较丰富,支持保单贷款、加保、减保、减额交清和自动垫交。下面,我们来解析一下它的几项保单权益:

(1)保单贷款

在这款产品中,投保人可以向保险公司申请贷款最高现金价值的80%,每次贷款不超过 180 天。也就是说,如果当时的现金价值为 10 万,那么投保人最高可向保险公司贷款8万。

贷款出来的这笔钱可以用来应急,如结婚生子、子女教育、赡养老人等等。

(2)加保、减保

未来,如果有了更多的闲置资金,在犹豫期过后,可以申请加保,获得更多的收益。加保需要注意以下这点:单次加保的最低保费为500元,且以100的整数倍递增。

要是经济压力增加或遇到了急需用钱的地方,可以申请减保。

(3)减额交清

要是确实交不起那么多钱了,又不想保障失效,可以申请减额交清。保险公司将用现金价值来扣除各项欠款及利息之后,重新计算保额,保额会有所减少,但无需支付续期保险费,保障也还在。相比退保,这种方式既解燃眉之急,也不至于完全没了收益。

(4)自动垫交

如果选择了自动垫交功能,且在宽限期结束时仍然没有交纳保费的,保险公司将用现金价值扣除未偿还的各项欠款之后的余额,自动垫交保费,合同仍然有效。此外,当现金价值扣除各项欠款后的余额不足以交纳保费时,合同将效力中止。

1,利率锁定、覆盖终身

有效保额每年按3.8%复利增长,身故/全残保至终身。

2,投保门槛低

产品最高可承保年龄为75岁,而且1-6类职业均可购买,职业范围广,还涵盖一些高危职业。

此外,康乾1号金满满终身寿险还提供6种不同缴费期限选择,最长可20年交,能够满足不同人群需求。

3,加减保灵活

产品支持加保、减保功能。

70岁前申请加保,单次最低为500元,以100的整数倍递增,且加保没有次数限制,非常方便,但产品停售后则不再允许加保。

减保也没有过多限制,减保金额500元起,100的倍数增加,且减保后剩余现金价值扣除未还款项不低于500元即可。

4,健康告知宽松

产品仅询问目前或曾经是否罹患一些重大疾病的情况,只要未曾患有以上疾病或残疾,就可购买。

康乾1号金满满终身寿险,保额每年增长3.8%。意味着,只要人一直在,保额就会一直增长,获得更多的收益。那么,在不同年龄段身故或退保,可以拿回多少钱呢?我们用一个例子来说明一下。

30岁的A先生,给自己投保了康乾1号金满满终身寿险。每年投入10万,总共投入3年,对应的保额为23.65万。

具体收益如下:

可以看到,这款产品在第4年就能回本,回本时间还是比较快的。

在60岁时,本金翻了2倍多。在80岁时,本金翻了5倍多。

如果您对弘康金满满终身寿险感兴趣,或是不知道如何选择,点击下方点击“免费获取方案”或“在线咨询”,不管是否投保都会有保险权威专家免费为您服务!