每年最高省30%

距11月初重疾险新规落地到现在,不知不觉已经2个多月了。这个月的重疾险市场最值得关注的,就是在1月31日前,所有旧定义下的重疾险,要全部下架。也就是说,如果要买旧版重疾险,留给我们考虑的时间只有短短的25天。这些天来,各大保险公司也在陆陆续续发布下架通知。其中一些热门产品,如瑞华康瑞保、昆仑健康保2.0、信泰如意甘霖保至70岁版本等,已经提前下线了。而接下来,会有更多优秀的重疾险产品离我们而去。既然留不住,不如抓紧时间赶上末班车。小沃也把旧定义下的最后一期重疾险榜单给大家整理好了:

经济实惠型产品,有这些

重疾险是四大险种中保费最贵的。

很多投保人看中保额高和保障全面的产品,却苦于囊中羞涩,只能望而却步。

但其实,市场上有不少经济实惠的重疾险产品,对预算有限的消费者很友好。

小沃挑选了几款性价比高的产品,供大家参考:

和谐健康福乐保

这款产品最大的亮点是赔付比例高:

61周岁前,重疾最高赔付170%基本保额。

假设投保50万保额,61周岁前患重疾,最高能赔85万。

除此之外,中、轻症的赔付比例也高于一般重疾险:

中症赔付60%,轻症赔付45%。

另外,在如今大部分重疾险都只保终身,没有定期保障的情况下,

福乐保的投保规则更显灵活,能够选择保至70或80岁,同时不捆绑身故责任。

在基础保障完整,赔付比例高的条件下,福乐保的保费很便宜:

30岁男性,投保30万,30年缴费,保终身,

一年只要3千多,性价比很高。

百年康惠保2.0终身版

康惠保2.0可以说是我们的老朋友,高性价比的重疾险里,第一梯队必然有它的身影。

这款产品的保障很全面。

除了重、中、轻症这些基础保障外,还包含12种前症保障,二次恶性肿瘤额外赔付120%保额;

可选二次心脑血管特定疾病保险金。

针对高发疾病,保障力度很大,覆盖很全面。

除此之外,它的赔付比例也很优越:

重疾最高赔付160%,中症赔付60%,轻症赔付比例依次递增,最高可达50%。

在保障责任丰富的同时,该产品的保费也并不高:

30岁男性,投保30万,30年缴费,保终身,一年也才3705元。

瑞泰瑞盈

瑞泰瑞盈的下架时间已经确定为1月15日,在售的时间已经不多。

这款产品最大的亮点,是它可以只保重疾。

除了主险,轻症保障可以自由选择。

此外,这款产品的缴费期限很长,20岁投保,能够缴至70岁,缴费期长达50年。

且可以选择定期保障,保至60/70岁。

延长缴费期、定期保障,能够大大降低保费,提高杠杆率。

30岁男性,投保30万,不附加轻症保障,如果保至70岁,缴至70岁,1年才1千多。

总的来说,这款产品非常适合只追求重疾保障、预算比较有限的人群。

大家超惠保

和瑞泰瑞盈类似,超惠保也是一款纯重疾险产品。

预算有限、只想要重疾保障的人群,除了瑞泰瑞盈,同样还可以考虑大家超惠保。

这款产品除了主要的重疾是必选项,中、轻症、身故保障以及被保人豁免都是可选项。

同时,超惠保的健康告知比较宽松,BMI、既往保额都不限制,比较适合亚健康人群。

想要保障更全面,看这里

如果你重疾险预算更多一些,小沃建议入手保障力度更强的产品。

那么以下产品中可能会有适合你的一款。

信泰超级玛丽3号Max

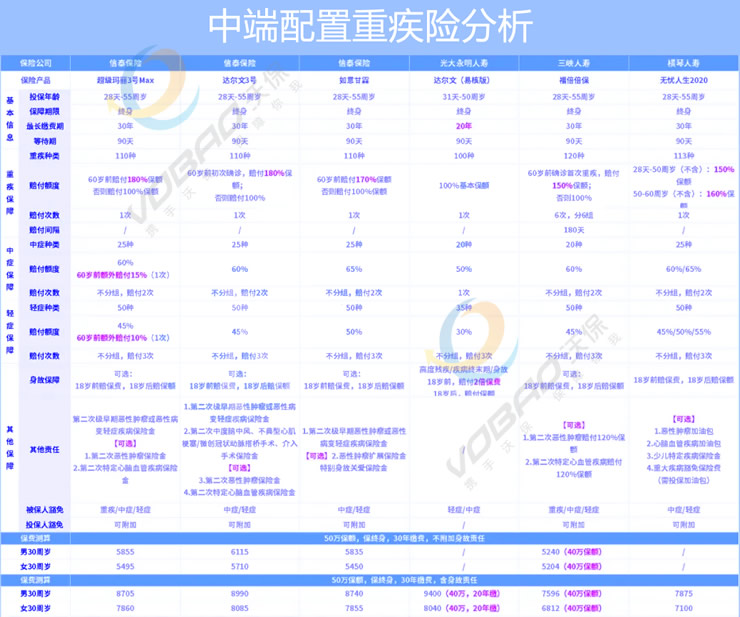

超级玛丽3号Max深受广大消费者喜爱,是消费型重疾险的性价比之王。

这款产品最大的亮点,是打破市场记录的高赔付比例:

60周岁前首次确诊重疾,即可赔付180%的保额,

假设是投保50万,在60岁前首次罹患重疾,最高获赔90万。

同样地,60周岁前首次确诊,中症赔付75%、轻症赔付55%,

而很多重疾险中症只赔40%、轻症只赔30%。

在基础保障力度大的前提下,它的高发疾病保障也很全面:

包含二次极早期恶性肿瘤或恶性病变保险金,

以及可以自由附加第二次恶性肿瘤、第二次特定心脑血管疾病保险金,赔付150%的保额。

总体来说,超级玛丽3号MAX保障充足,在六款产品中价格也很有优势,是款不可多得的优质产品。

信泰达尔文3号

同样是信泰的产品,这款达尔文3号重疾同样在60岁前首次确诊即赔付180%。

这款产品的另一个亮点就是轻、中症里的特定疾病可赔付两次。

例如中症的脑中风、轻症的3种高发心脑血管疾病和原位癌,都能够二次赔付,

非常适合看中心脑血管保障的朋友。

且这款产品和超级玛丽3号一样,不捆绑身故责任,投保较为灵活。

总的来说,这款产品基础保障好,特定疾病保障力度大,关注心脑血管疾病的朋友,这款产品值得考虑。

信泰如意甘霖(臻藏版)

如意甘霖的上线时间并不长,但它优越的保障内容,让消费者对它青睐有加。

同样延续信泰家高赔付比例、高性价比的特点。

重疾最高赔付170%的保额;

中/轻症赔付比例分别高达65%和55%,是同类产品的最高水准。

除了基础保障,对于癌症,它的保障力度也很大:

原位癌有二次赔付;

可选责任中有恶性肿瘤扩展保障和特别身故关爱保障,

其中恶性肿瘤扩展保障,额外赔付2次,每次120%保额,

加上主险,恶性肿瘤一共可以赔付3次。

比较遗憾的是,如意甘霖保至70岁的版本已在1月5日下架了,现在只能选择保终身版本。

但总体来说性价比还是很高,关注癌症保障的朋友可以重点考虑这款产品。

光大永明达尔文易核版

这款产品除了基础保障比较全面,最大的亮点是健康告知宽松。

即使是糖尿病、高血压二级、乙肝大三阳等较难投保的疾病,都有机会加费承保。

带病投保的人群,可以尝试这款产品。

同时也因为核保条件宽松,达尔文易核版的保费会比另外几款产品稍贵。

且最高保额只有40万,最长缴费期只有20年。

三峡福倍倍保

在六款中端型重疾产品中,福倍倍保是唯一一款多次赔付型的重疾险。

重疾分6组赔6次,能够长期覆盖重疾风险。

不像单次赔付型重疾险,重疾赔付后保单就结束,之后再投保重疾险,就比较困难。

且60岁前初次确诊重疾,还能额外赔付50%的保额,赔付比例也很高。

除此之外它的部分疾病核保比较宽松。

像脂肪肝或乙肝大小三阳,肝功能检测值在正常参考值高值的1.5-3倍以内的话,不少重疾险产品要人工核保,甚至直接拒保,但福倍倍保能够加费承保。

虽然这款产品的最高保额只有40万,但对于想要获得长期重疾保障、身体有点小毛病的朋友,可以考虑入手。

横琴无忧人生2020

横琴无忧人生2020的重疾赔付比例虽然没有信泰系列的高,

但前期0~59岁的赔付比例能够达到150%~160%,

中症最高赔付65%,轻症最高55%,已经远超市场一般水平。

除此之外,它的保障内容除了包含身故外,恶性肿瘤和心脑血管疾病二次赔付、少儿特疾等保障都为可选,可以让消费者自由选择。

总的来说,如果想要一款基础保障力度大、包含身故责任,价格又比较低的产品,横琴无忧人生2020是个不错的选择。

预算充足,推荐这几款

预算充足的朋友,如果想要免去单次赔付型产品出险后难以再投保的尴尬,

可以选择这几款多次赔付型的产品,获得长期且优越的重疾保障。

昆仑健康保守卫者3号

守卫者3号可重疾不分组赔付2次,

且保单前15年赔150%保额,第二次确诊,则赔付120%保额。

赔付比例高,且疾病不分组,能够加大获赔机会。

除了优越的基础保障,针对儿童,还包含少儿特疾保险金,

保障20种少儿特疾,18岁前确诊,可额外获得150%的保额。

如果关注癌症保障,还可以附加上恶性肿瘤医疗津贴,确诊恶性肿瘤1年后,每年可领取30%的保额,可领取3次。

这款产品比较老少咸宜,适合一家人一起投保。

昆仑健康保(多倍Max版)成人版

同样是昆仑健康的重疾险,健康保(多倍max版)与守卫者3号相比,保障内容相似,但价格相对来说会高一些。

主要是因为健康保(多倍max版)第一次的重疾赔付比例更高:

如果被保人在第15个保单周年日前首次确诊重疾,可额外赔付50%基本保额;

如果此时被保人的年龄在70岁以内,另可额外赔付50%基本保额。

累计起来首次重疾最高可赔付200%的保额。

假设投保50万,最高可获得100万的保额。

追求更高赔付比例的朋友,这款产品值得考虑。

信泰如意人生守护(典藏版)

这款产品的重疾赔付次数更多、保障更充足。

重疾分6组赔6次,赔付比例依次递增:100%、120%、140%、160%、180%、200%。

如果担心初次赔付比例不够,投保时还可以附加上60岁前额外赔付50%基本保额。

累计起来初次确诊就能赔付150%保额。

如意人生守护的癌症保障力度也很大:

包含第二次和第三次极早期恶性肿瘤或恶性病变轻症疾病保障,每次赔付50%保额。

可选责任有恶性肿瘤扩展保险金,赔付两次,每次赔付150%保额。

虽然如意人生守护捆绑了身故责任,但它还有定期保障的版本,投保仍算灵活。

总结

如今的重疾险市场,正处于优质的旧定义产品陆续下架、新定义产品“产量”不足且保障差强人意的尴尬境地。

在还能买老产品的最后25天里,小沃建议各位仍然“裸奔”或者保障快到期的朋友,要抓紧时间了。

一旦错过这最后一波,之后可以选择的产品越来越少,到那时连挑剔的余地都没有了。

如需了解更多,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!