近年来医疗险凭借“低保费,高保额”的优势成为保险市场的新宠。但产品层出不穷,种类繁多,什么小额医疗、住院医疗、百万医疗……到底怎么选呢?今天小沃带你深入解析!

医疗保险简介

医疗保险简介

今天我们主要说的是商业医疗险。简单来说,商业医疗险跟社保方向相同,都是为保障我们去医院就诊所花的医疗费用可以报销。商保与社保不同的是,社保报销较少,而商保多则100%报销。

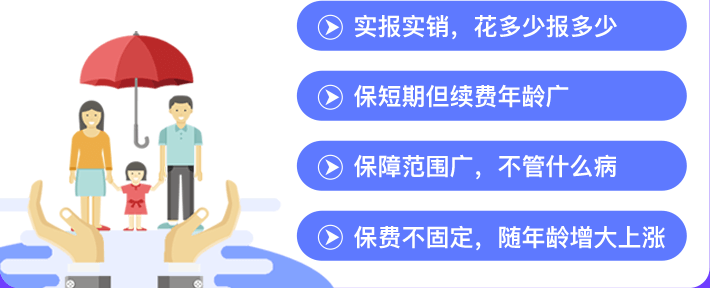

医疗险的特点

医疗险的特点

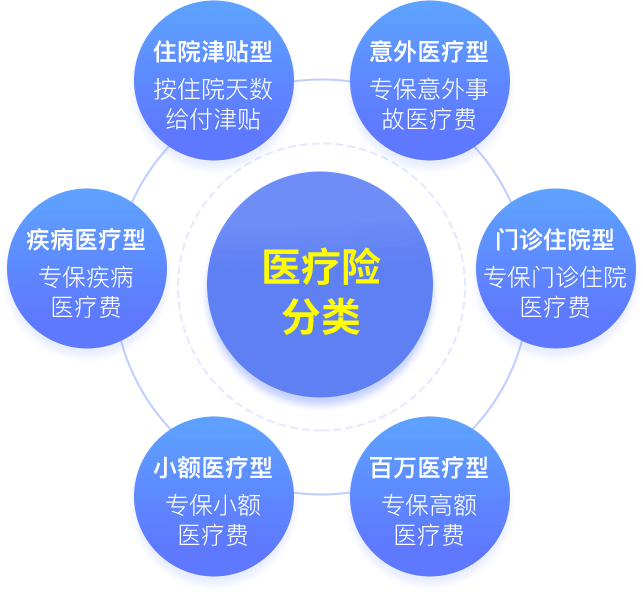

医疗险的分类有哪些?

医疗险的分类有哪些?

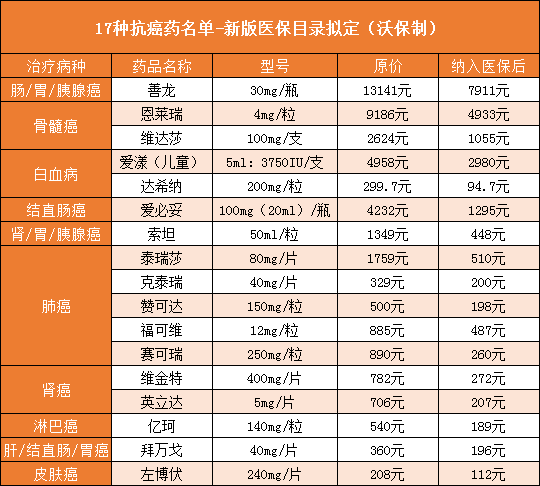

查看17种抗癌药名单(新版医保目录拟定)>>

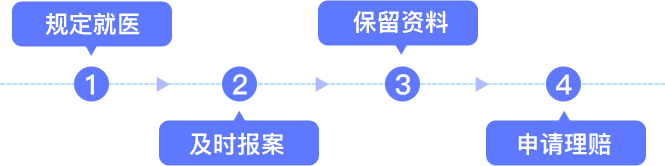

医疗险选购注意事项

医疗险选购注意事项

关注续保条件

(1)是否需要重新进行健康告知?

(2)身体状况发生变化时能否续保?

(3)今年已经发生过理赔能否续保?

(4)如果产品停售,能否续保?

关注报销范围

(1)明确是否限制在社保范围内用药

(2)是否对社保内用药有限制?

(3)是否含特殊门诊、如门诊手术费等

(4)是否有住院前后门诊保销?

其他

(1)关注免赔额是多少?

(2)理赔是否方便有直付功能?

(3)是否有供海外就医等其他优质服务?

常用问题解答

社保医疗险与商业保险有什么关系?有社保何须商保?

上面我们所了解的医疗险是指商业医疗保险,社保一般只能承担少部分报销,要知道患重疾可能得花几十万上百万,一般家庭很难承担,而商保可达100%报销。

小额医疗险要不要买呢?适合谁买?

不必纠结!觉得家庭可以随便承担1-2万的医疗费用,不用买也是可以的,根据家庭情况而定。小额医疗险非常适合无社保人群,没有社保,治病就得自己完全自费,非常不划算。

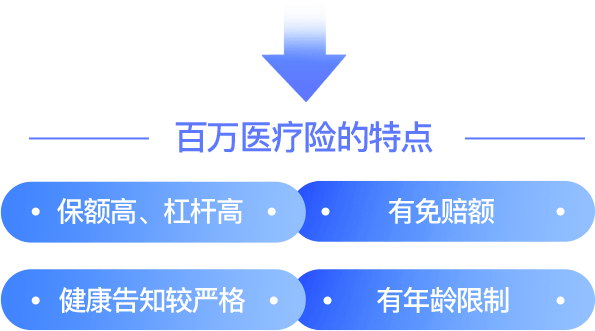

百万医疗险真的能赔百万吗?适合哪些人买?

随着新药物、新治疗技术的出现和提升,医疗费用也大幅上升。以当前肺腺癌治疗为例,仅靶向药费用每年就要130万,百万医疗险正是为重大疾病而生,人人都应该有备无患!

医疗险今年理赔过后,明年还能续保吗?

得看个人健康情况,保险公司一般是要重新核保,如实告知,审核通过后可续保

医疗险什么时候买最划算?

生病是生活常见之事,再抵抗,我们也很难不生病,所以有生活,就应该有保障!特别是小孩和老人,还有一些体质较弱的人,疾病危险较高。

有了医疗险,是不是不用买重疾险或其他保险了?

医学界认为,重疾治疗+康复的平均时间需要3~5年,一旦患重疾,就涉及出院后的康复费用支出,如营养费、生活护理费、辅助器具费、交通食宿费等,这部分钱光靠医疗险是不能保障的。

医疗险优选推荐

闽公网安备35020602003368号Copyright © 2008-2020

沃保保险网 厦门诚创网络股份有限公司 版权所有

投资有风险,选择需谨慎!