现实的压力,幸福晚年的期许,您需要现在开始准备!

高通胀下,您如何避免您的财富缩水?

高通胀下,您如何避免您的财富缩水?

压力增多,您是否担心您的老年生活?

根据国家统计局发布的经济数据,2011年一季度GDP同比增长9.7%,CPI上涨5%;3月份CPI同比上涨5.4%,4月份CPI同比上涨5.3%。

因长寿、疾病带来的财务风险,是影响国内消费者无法获得足够“幸福感”的主要顾虑之一:60%受访者希望退休后主要收入来源为社保基金和个人存款,但针对退休后能否拥有充足资金维持生活的问题,并不乐观。——中国养老金网

家庭生活、健康保障、养老规划,在当今物价上涨,压力倍增的今天,都有待于您的经济收入来解决,您做好准备了吗?

常见的解决方案:

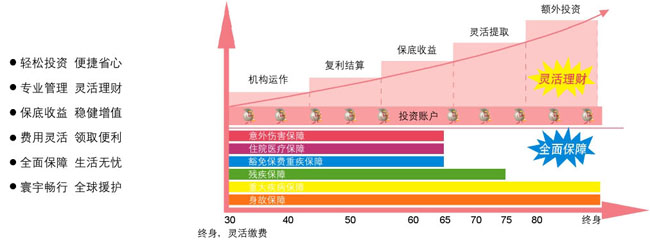

信诚「智享人生」综合保险理财方案:

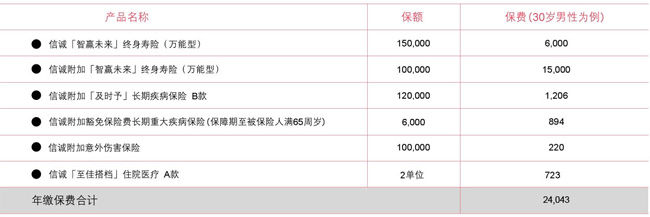

我们为您设计的综合保险理财计划:

万能主计划及附加万能利益演示摘要:

1、上表所示利益演示的结算利率分别为情景一假设为最低保证利率(详见条款),情景二假设为4.5%,情景三假设为6%。该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于情景二、情景三的利益演示水平。以上假设情景均符合中国保监会的相关规定。

2、本示例仅为信诚「智赢未来」终身寿险(万能型)和信诚附加「智赢未来」终身寿险(万能型)的利益示例,表中所示的保费和保险金额是这两个产品的总保费和总保险金额,不包括其他任何附加险或额外利益的说明。

3、可投资金额为当期保费扣除当期初始费用后的金额。

4、若本合同未曾进入保费缓缴期且未曾出现效力中止的情况,我们将在本合同的第10个保单周年日按主合同累计已缴纳保险费(不含追加保险费及信诚附加「智赢未来」终身寿险(万能型)的保险费)的1%作为持续奖金给付予您,并存入保单账户中。

5、当您的保单账户价值不足以支付保障费用及保单管理费时即在该示例中显示为零时,本合同将进入宽限期,我们将以书面形式通知您。宽限期届满,您仍未缴纳保险费的,则本合同自宽限期结束当日24时起效力中止,我们将不承担保险责任。

6、该示例中,前五个保单年度内的现金价值是退保时的保单账户值扣减相应费用后的余额,自第六个保单年度开始,退保时的现金价值等于当时的保单账户值。

附加计划(1)——住院医疗利益说明摘要: