产品特色

|

|

保障范围 |

保险利益 |

|

基本保 险利益 |

身故保障 |

被保险人身故,按保险金额领取身故保险金,保险责任终止。 |

|

全残保障 |

被保险人全残,按保险金额领取全残保险金,保险责任终止。 |

|

|

重疾保障 |

如因意外事故或合同生效之日起90天后,不幸确诊初次患合同所列35种重大疾病之一,按保险金额领取首次重大疾病保险金,主合同保额等额减少,保单继续有效; 在首次理赔的重大疾病确诊日算起满365天之后,如果王先生确诊初次患首次重大疾病所属组别以外其他两组中的任何一种重大疾病,按保险金额领取第二次重大疾病保险金,保险责任终止。 |

|

|

保费豁免 |

领取首次重大疾病保险金后,免交首次重大疾病确诊日之后的重疾保险费。 |

|

|

津贴给付 |

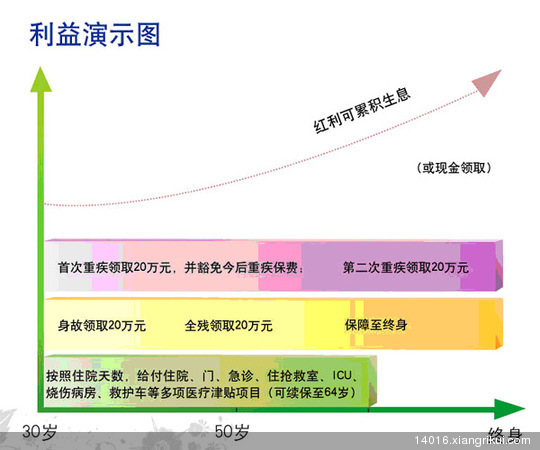

按照住院天数,给付住院、门、急诊、住抢救室、ICU、烧伤病房、救护车等多项医疗津贴项目 |

|

|

分红 |

按照保险监管机关有关规定,我们每年将根据分红保险业务的实际经营状况确定红利的分配。分红是不确定的,若我们确定有红利分配,则该红利将于保单周年日的对应日分配给您。 |

|

|

分红 领取 |

现金领取:可以现金方式领走所分得的红利。 |

|

|

累积生息:红利留存于本公司,按我们每年确定的费率累积生息,并于您申请或合同终止时给付。 |

||

|

如果您在投保时没有选择红利领取方式,则以累积生息方式办理。 |

||

|

保单贷款 |

在交费2年且保险期间满2年后,您可以将保单价值的80%进行贷款,用于一时周转,缓解燃眉之急。 |

| 保障项目 | 说明 |

|---|---|

| 首次重大疾病保险金 | 若观察期后确诊合同定义的重大疾病我们按合同约定的保险给付保险金。 |

| 第二次重大疾病保险金 | 在首次理赔的重大疾病确诊日算起满365天之后,如果确诊初次患首次重大疾病所属组别以外其他两组中的任何一种重大疾病,可再次领取基本保额重大疾病保险金,合同效力终止。 |

产品案例演示:

小王,30岁,某私营企业老板,需要一份全面的综合保障计划,华夏吉祥如意综合保障计划刚好满足他的需求。

该保障计划小王每年投入8534元,连续投入了20年,总共投入170680元,就拥有如下利益:

基本保险利益:

首次重大疾病保险金:小王如因意外事故或合同生效日(或最后一次复效日)起90天后,确诊初次患35种重大疾病之一,可领取20万元重大疾病保险金,合同继续有效;

第二次重大疾病保险金:在首次理赔的重大疾病确诊日算起满365天之后,如果小王确诊初次患首次重大疾病所属组别以外其他两组中的任何一种重大疾病,可再次领取20万元重大疾病保险金,合同效力终止。

保费豁免:小王领取首次重大疾病保险金后,免交首次重大疾病确诊日之后的重疾保险费。

医疗津贴:如果小王因疾病或意外伤害住院,可同时领取以下津贴

- 住院津贴:每天300元

- 住抢救室、ICU病房、烧伤病房津贴:每天600元

- 住院前门诊津贴:每次最多600元

- 急诊津贴:每次300元

- 紧急救护车使用津贴:每次300元

身故保障:如果小王不幸身故,可领取20万元身故保险金,合同效力终止

全残保障:如果小王不幸全残,可领取20万元全残保险金,合同效力终止

分红:按照保险监管机关有关规定,我们每年将根据分红保险业务的实际经营状况确定红利的分配。分红是不确定的,若我们确定有红利分配,则该红利将于保单周年日分配给小王。

保单贷款:在交费2年且保险期间满2年后,小王可以将保单价值的80%进行贷款,用于一时周转,缓解燃眉之急。

说明:

1、 若已给付首次重大疾病保险金,身故与全残保险金额按照调整后的保额进行计算;

2、 在首次理赔的重大疾病确诊日算起365天之后,若被保险人仍生存,且确诊初次患首次重大疾病所属组别以外其他两组中的任何一种重大疾病,公司给付第二次重大疾病保险金;

3、 津贴给付等待期为90天,免赔期3天。

投保年龄:4-55周岁

交费方式:年交

|

保什么

|

保多少

|

|

|

观察期内

|

观察期外

|

|

|

首次重疾

|

不承担责任

|

保险金额 (领取后,主险保单保额等额减少,保单仍有效) |

|

二次重疾

|

不承担责任

|

保险金额 (距首次重疾365天后确诊可领取,保险责任终止) |

|

保费豁免

|

免交余期保费 (领取首次重疾保险金后即可豁免) |

|

|

医疗津贴

|

实际住院天数×约定日津贴

|

|

|

身故

|

保险金额

|

|

|

全残

|

保险金额

|

|

王先生30岁为自己投保“华夏吉祥如意综合保障计划”,选择交费期间20年,年交保费8534元,基本保额20万元,保障至终身。

由于性别、年龄等不同,所交保费也不尽相同,如需了解具体费用可找沃保网认证的保险代理人咨询最优惠报价方案。