每年最高省30%

一、保险责任

先来回顾一下超级玛丽3号max重疾险保障责任:

以目前重疾险市场来说,超级玛丽3号max确实非常有竞争力,特别是这三点:

1、60岁前重疾、中症、轻症额外赔付

众所周知,买重疾险就是买保额,但有时候受限于预算,50万保额又会造成较大缴费压力。

那就可以利用额外赔付这一个优势,什么意思呢?

比如,个人需求是50万重疾保额,但预算不足,那就可以购买30万保额超级玛丽3号max重疾险。

60岁前罹患重疾可赔付54万,既匹配了自己的预算,又能保证家庭责任最重阶段的保额充足。

同理,60岁前中症额外赔付15%基本保额、轻症额外赔付10%基本保额。

2、二次赔付比例高

超级玛丽3号max重疾险可选择附加癌症二次赔付、3种特定心脑血管疾病二次赔付,间隔期为常规设置,但150%的赔付比例属市场顶级。

3、身故责任可选

带身故,就是所谓的“返还型”;不带身故,就是所谓的“消费型”。

这里先说明一个误区:长期保险产品并不存在消费型一说,因为有现金价值存在。

换句话说,长期重疾险没有消费型一说,也不存在所谓的“钱白花了”。

很多人纠结要不要加身故,其实搞清楚2个问题就行:

保额足够前提下,预算是否允许加身故;

身故和重疾是“二赔一”,要么赔重疾,要么赔身故,不存在都赔。

二、常见疑问

了解完超级玛丽3号max重疾险基本保险责任后,我们来说说常见疑问。

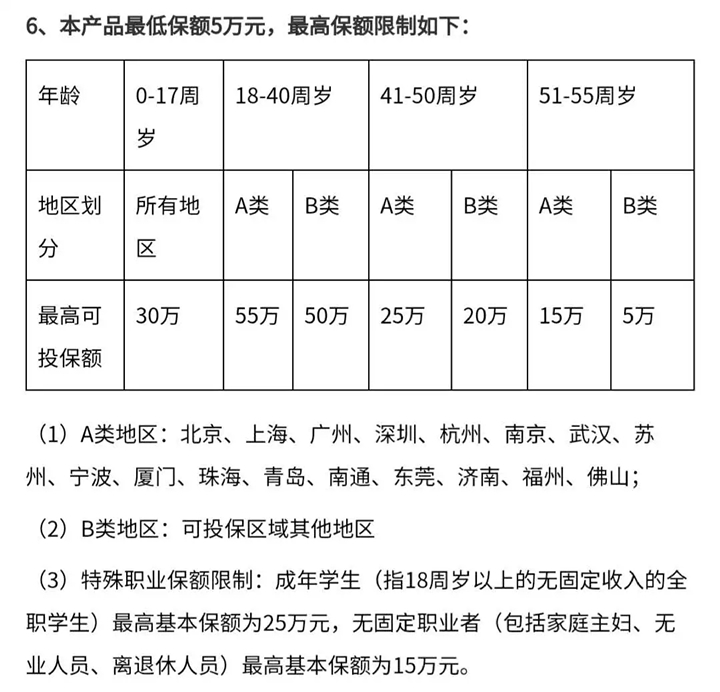

Q1:为什么超级玛丽3号max只能选择30万保额?

A1:这是由于保险公司对风险保额的控制,最高可投保保额跟职业、年龄、投保地区有关。

Q2:超级玛丽3号max支持核保吗?

A2:支持智能核保和人工核保,如果无法通过健康告知,可先尝试智能核保,如无法通过,可申请人工核保。

提交资料后,一般在7个工作日左右可获取核保结果。

Q3:甲状腺结节、乳腺结节可以正常购买超级玛丽3号max吗?

A3:目前,信泰人寿已经收紧核保尺度,对于甲状腺结节、乳腺结节类问题问题采用“一刀切”,1-3级均除外承保,3级以上则拒保。

所以,如果有上述病史,建议选择其它重疾险类产品。

Q4:达尔文3号和超级玛丽3号max有什么区别?

A5:两款产品都是由信泰人寿承保,责任基本一模一样,最大差别在于价格、轻症额外赔付方式。

同等情况下,达尔文3号重疾险比超级玛丽3号max重疾险贵一点;

轻症额外赔付方面,达尔文3号注重后期保障,5种高发轻症可额外再赔1次;

超级玛丽3号max重疾险注重前期保障,60岁前确诊中症或轻症,可额外赔付15%或10%。

如果实在不知道怎么选,各买一半就好。

Q5:重疾新规已经落地,是现在买,还是等等再买?

A5:就目前来看,重疾新规和旧规各有利弊,就轻微甲状腺癌降级为轻症理赔这一项,不一定每个人都能接受。

关键是,在等待这个过程中,健康和年龄是不可逆的。

所以,最佳处理方法:各买一半。

Q6:超级玛丽3号max哪里买?

A6:超级玛丽3号max重疾险属于定制款,由保险经纪公司向信泰人寿定制,属于互联网渠道产品。

互联网渠道只是保险销售渠道的其中一个,未来“产销分离”,我们可能会看到更多只能在中介渠道才能购买的产品。直接点击“免费获取方案”,获取超级玛丽3号max保障!

只有这样,才能最大程度上减少保险公司营销成本,从而在产品层面让步,不管是价格还是保险责任。

三、一点建议

这半年时间,我们确实见证了重疾险产品不断更新换代,或许会有一种错觉:再等等,可能会有更好的。

但可以肯定的是,价格战已经打到底了,保险公司也会慢慢改变经营策略和产品策略,逐步向主体保险公司靠拢。

我们从这段时间市场动向也能看到一些端倪,各家公司陆续下架不带身故版本、定期版本产品或者强制捆绑某些责任,就是在变相涨价。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!