每年最高省30%

一、公司背景:新华人寿成立时间更长,规模相对大点。

1、长城人寿:2005年9月20日成立,总部设在北京,注册资本约55亿元,分公司12家。2018年第一季度,长城人寿的保险业务收入约21亿元,净资产68亿元,净利润3900万元,核心偿付能力212.12%,综合偿付能力217.91%。

2、新华人寿:1996年9月28日成立,总部设在北京。注册资本约31亿元,分公司34家。2018年第一季度,新华人寿的保险业务收入3943万元,净资产6482万元,净利润253万元,核心偿付能力272.48%,综合偿付能力277.93%。

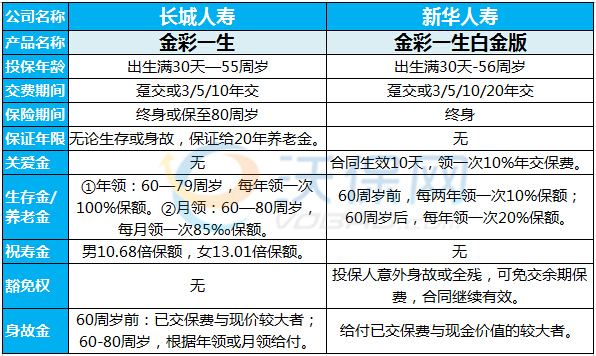

二、产品对比:

沃保小结:

1、从投保规则方面:①长城金彩一生可以选择要保终身,或保到80周岁;②长城金彩一生有保证给付20年养老金,哪怕领养老金期间身故,也会一次性结算20年养老金给受益人。新华没有保证给几年养老金,一直给,直到身故结算。

2、从年金领取方面:①长城60岁才开始领取。新华60岁前也有领,60岁后加倍领;②长城领取金额是固定每年递增5%保额,直到135%保持不变。新华金彩一生白金版的收益相对浮动,但也有保底2.5%,当前年收益率5.3%;③长城的有十几倍祝寿金条款,但仅限保险期间是80周岁的合同。新华无祝寿金条款。

3、从其他条款方面:①长城没有保费豁免权,新华的有投保人意外豁免权;②长城的身故给付分为3个阶段,60岁前是已交保费和现价较大者,60-80岁期间是(年领)25.60倍保额、(月领)26.112倍保额与已领养老金的差额,80岁后不承担责任。新华的身故条款是确定的,按已交保费与现价的较大者给付。

新华金彩较大的优势除了60岁前也能领生存金外,还有就是可以附加万能产品,各项生存金自动进入附加白金版万能账户收益是保底2.5%,当前收益5.3%,蛮可观的,有助于抵御通货膨胀,还可灵活支配。根据官网查看,新华附加随意领白金版年金保险(万能型)的收益率目前仍稳定保持在5.3%。但是,小编认为从条款上还是很难区分谁更优,因为保费和对应的保额等条件不同。接下来,我们以案例再次比较一番。

三、案例对比:

1、同样的条件:金先生30周岁,选择交10年,保终身。

2、费率的区别:同样选择每年交38000元,长城金彩的保额是42332元,新华金彩的保额是10万元。

3、不同的保障利益:

《长城人寿金彩一生》无论生存与身故,年领保证领够108万元,月领保证领够111万元。

(1)生存金:

①若选年领:金先生60周岁,约领4.23万元;61-67周岁,每年增加2116.60元,每年约领4.44万元;68-终身,每年约领5.71万元。

②若选月领:金先生60周岁,每个月约领3598元;61-67周岁,每年增加2116.60元,每个月约领3598元+(2116.60÷12)=3775元;68-终身,每个月约领4857元。

(2)身故金:

①若金先生60岁前身故,至少给付38万元。

②若金先生60-80岁身故,按年领108万元-已领养老金,或月领111万元-已领养老金,给付身故金。

《新华人寿金彩一生白金版》没有保证领取,生存可领生存金和养老金,身故领身故金。

(1)关爱金:合同生效10天,就可以领即3800元。

(2)生存金:60岁前,每两年领1万,合计领14万。

(3)养老金:60岁-终身,每年领2万。

(4)身故金:不少于38万元。

(5)豁免金:投保人(18-60周岁)意外身故或全残,可免交剩余未交保费。

(6)增值金:可附加万能账户,享受复利增值,保底2.5%、中档演示4.5%、高档演示6%。

沃保网小编:

上述案例按80岁计算,长城金彩的账户价值是年领108万元、月领111万元。新华金彩按中档演示,账户价值约是141万元。长城金彩一生的收益是稳定的,0风险;新华金彩一生的收益相对浮动一些,即可能更少,也可能更多,风险相对大些;二者相似之处是都侧重养老,满足投保人追求高品质晚年生活的需求。